站在2023年的全新起点,盖斯特咨询公司各领域专家对新的一年里中国汽车产业的发展前景进行了全景扫描与全面展望,对2023年汽车产业的十大趋势进行了梳理和预判。现正式发布,与读者共享。

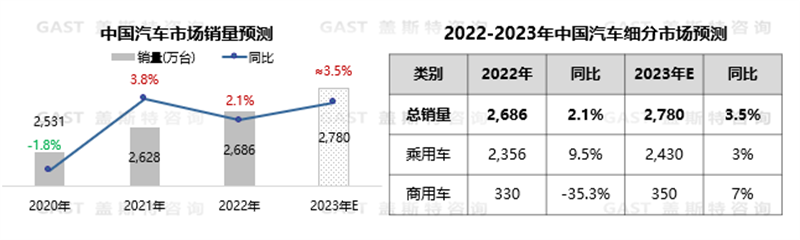

趋势一:中国汽车市场有望实现3.5%的正增长

在国家疫情防控政策调整、宏观经济复苏、拉动内需政策等多重因素的综合影响下,2023年中国汽车市场的基本面总体向好,后续供应链秩序与消费信心将逐步恢复。同时不利因素依然存在,主要体现在两个方面:一是新能源补贴及燃油车购置税减半政策到期,在2022年透支了部分市场需求;二是地缘政治对汽车供应链的不确定性影响仍将持续。

盖斯特判断:2023年中国汽车市场将呈现先抑后扬、曲折复苏的态势。全年汽车总销量预计可达约2780万辆,同比增长3.5%。其中,乘用车销量小幅上涨,可达2430万辆,同比增长3%。具体来看,新能源汽车仍是市场增长的主要驱动力,将加速对燃油乘用车的取代;增换购用户占比将持续增长,有望达到56%,进一步拉动中高端市场体量扩大。同时,在多地基建政策密集出台、国四标准切换带动增换购需求增加以及2022年低基数效应等的综合影响下,商用车市场有望触底反弹。预计全年商用车销量可达350万辆,同比增长7%。

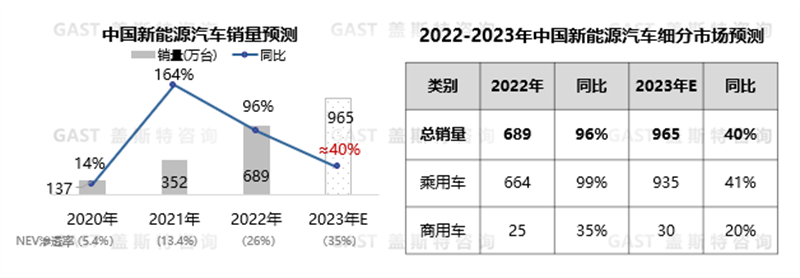

趋势二:新能源汽车市场持续冲高,但增速放缓

2023年,购置税减免政策延续叠加高线城市对燃油车上牌和路权的限制,利好新能源汽车发展;与此同时,众多车企加速导入优质新能源产品、油价预计将处于高位等因素将进一步推动新能源汽车市场增长。不过,仍存在补贴到期、“缺芯贵电”等带来产品涨价的压力,同时基础设施相对滞后、核心技术瓶颈等也是影响新能源汽车在部分地区普及的不利因素。

盖斯特判断:2023年新能源市场仍将保持较大增量,但增速有所放缓,预计全年销量可达965万辆左右,同比增长约40%;渗透率有望从2022年的26%提升至35%左右。其中,新能源乘用车将与整体增长速度同步,预计销量将达到约935万辆。从细分市场看,10-20万元的主流市场销量将达400万辆;20万元以上的中高端市场,由于增换购用户占比增加,销量有望达到320万辆。新能源商用车总体规模依然较小,但在双碳目标,环保、治超,以及路权政策三重因素的影响下,预计2023年整体渗透率将升至9%。

趋势三:竞争格局重塑,优胜劣汰加速

当前产业变革进入新阶段,企业的核心竞争要素逐步由长板效应转变为体系化能力。在产业变革初期,新能源汽车市场处于培育期,消费者大多抱有尝鲜心态,企业在品牌、产品、技术、服务等的某一方面打造出亮点,就可获得部分用户的认可。随着产业变革持续深入,供给端优质产品越来越丰富,需求端消费者也越来越理性,更加注重产品功能、性能、服务以及情感等的综合体验。用户需求的升级将加快企业的优胜劣汰,未来具备全方位体系化竞争力的企业才有望实现进阶,而综合能力弱,尤其是存在明显短板的企业,将被加速淘汰。

盖斯特判断:企业应围绕品牌、产品、技术、供应链、销售渠道、用户运营服务等打造完整的体系化能力,确保可持续的长期竞争力。具体来看,在品牌建设方面,未来将有更多企业通过创立子品牌或基于现有品牌拓展产品线来实现高端与主流市场的全覆盖;在产品定义方面,基于目标用户核心需求打造精细化产品已成趋势,CEO将成为企业最大的产品经理;在技术研发与供应链管控方面,整车企业要更强化与用户体验强相关的核心技术自研能力,以及供应链垂直整合能力;在用户运营服务方面,未来用户将成为企业最核心的资产,产品与服务运营体系的搭建至关重要,会有更多企业尝试把握新汽车产业的长尾效应,进一步在产品全生命周期内挖掘用户价值。

趋势四:碳减排将成为汽车行业工作重点

汽车行业绿色低碳发展已成共识,加快推进汽车行业绿色低碳转型不仅是满足国家双碳战略目标的基本要求,也是企业锻造新竞争优势的历史机遇。国家“1+N”的双碳政策体系框架已搭建完成,正从目标明确向落地实施推进,从而对汽车行业的绿色低碳发展提出了总体要求。未来,企业的低碳化水平将直接关乎产品成本和市场准入,尤其是在国际市场上,以碳足迹为核心的贸易壁垒正在构筑。同时,碳减排绩效也将影响企业的ESG表现,进而可能影响消费者对汽车品牌的选择。

盖斯特判断:2023年汽车行业低碳化发展举措将加快落地,碳减排成为全行业的关注焦点和工作重点。碳管理体系建设将会持续加快,行业碳减排思路、目标和关键路径,以及企业碳排放的评估方法和核算边界,都将逐渐明确。低碳技术将成为企业最重要的竞争力之一,汽车企业将加快低碳化产品与技术布局,会有更多的车企发布达成双碳目标的战略及方案。

趋势五:中外车企都将发力在华布局本土生态

汽车产业已进入生态化发展的新阶段,这将考验中外车企对生态资源的组合能力与开放协作能力。未来的“新汽车”一定是基于本土场景、本地数据,依托本土生态资源,能够自我进化的智能产品,因此将带有明显的区域化特性。事实上,随着生态社会的到来,汽车产业将变得更“卷”——企业必须围绕产品的功能、性能,服务、体验,综合性价比,以及产品推出和迭代速度等加倍努力。由于车企不可能独自掌握所需的全部资源,能否做到“人无我有,人有我优”,将在很大程度上取决于车企对本土生态资源的整合集成与高效利用能力。

盖斯特判断:为赢得“新汽车”时代的竞争,2023年,中国车企将充分利用本土优势,率先绑定本土资源,加快产品开发迭代、新技术应用与服务布局;主流外资车企也将逐渐意识到在华实施“新本土化战略”的重要性,加大借助本土技术生态实现产品协同开发的力度。由此,过去那种“一次性交易”的整供关系及供应链将逐渐演变为整供深度协同的伙伴关系及生态系统。

趋势六:缺芯问题将会延续,国产芯片加速替代

2023年车用芯片仍将处于短缺状态,芯片产能扩张滞后将造成新车生产步伐放缓。一方面,成熟制程芯片迎来投资热潮,但新增产能扩张需要18-32个月之后才能显现出效果。另一方面,主流芯片制造商虽然宣布了现有产能的增产计划,但整体上也需要6-9个月的时间才能提高产量。因此,全球性的车用芯片短缺预计将持续至2024年底。同时,当前的缺芯困境将进一步驱动芯片国产化进程加速,汽车行业将与半导体行业加强协同,通过战略投资、自主研发、联合开发等手段加大对国产芯片装车量产的支持。不过,当前国产芯片在汽车产品上的搭载比例还不高,在性能、产能、质量与成本上仍有不足,部分芯片替代尚处于空白状态,国产替代供应的现实情况还很严峻。

盖斯特判断:2023年,预计低端芯片将随着产能的进一步提升而恢复供需平衡,中端芯片的产能建设与调整仍需2-3年,而高端芯片如自动驾驶、智能座舱相关的AI计算芯片或SoC面临从设计到制造全产业链的掣肘,亟待实现技术突破。为破解缺芯难题,中国尽快建立本土芯片供应链保障体系至关重要。在国家大力支持和跨行业协同推动下,中国芯片产业将进入高速发展期,有望加速实现替代供应。不过国产芯片仍面临技术瓶颈与产业链受制等挑战,真正实现从无到有、从可用到好用的突破需要时间和耐心。

趋势七:控制成本成为2023年电动车发展重点

电动车成本压力增大,这在2023年大概率很难有根本变化。首先,新能源汽车补贴政策退出,使车企必须承担0.9-1.2万元的成本增量;其次,受外部环境及上游资源扩产周期的影响,关键资源的供应仍将保持紧张,预计短期内动力电池价格会在高位震荡;最后,电动车产品正在向15万元左右的主流细分市场扩张,必须直面燃油车较高性价比的竞争挑战。因此,有效应对成本压力成为2023年车企发展电动车产品的重中之重。

盖斯特判断,预计车企的应对策略主要从三个方面展开:一是多举措推进动力电池降本。如推动补能体系完善以减少单车电池搭载量,使用低钴/无钴电池、混合电池等低成本电池,推进如CTP、CTB创新等。二是探索新型商业模式并不断优化。如更关注成本的供应链建设,基于电池产业链的生态构建,以及电池资源回收利用的布局等。三是调整产品/市场发展策略。在产品上,推出更多新的电动车型,并搭载更多高性能的新技术,以提升溢价能力;或者通过更精准的配置方案来提高性价比。在应用服务上,优化售后服务体系,以加强补能便利性并提升OTA升级体验。

趋势八:插混将成为2023年新能源汽车最大增长动能

插电混动在2022年迎来了爆发,预计2023年将继续保持高速增长,并贡献超过一半的新能源汽车增量。插电混动的增长动能来自两方面:从供给端看,主要得益于插混车型的密集推出;从需求端看,用户对较低成本且无里程焦虑的插混车型需求旺盛,尤其在补贴退坡、电池涨价、充电基础设施不足等情况下更是如此。

盖斯特判断:插电混动的增长将在不同价格区间呈现出不同的特征。在10-20万元区间,插电混动车型销量有望接近纯电动车型,成为主要的增量来源。其中,10-15万元的插混产品主要替代中国品牌的燃油车产品,竞争要点在于价格和能耗等;15-20万元的插混产品主要替代合资品牌的燃油车产品,竞争要点在于动力性和驾乘体验等。在20-30万元区间,纯电动、增程电动与插电混动车型均有较强的竞争力,将会短兵相接。在30万元以上的区间,中大型SUV仍将以增程电动和插电混动为主。

趋势九:智能驾驶向城区场景拓展,城市领航辅助将成为竞争高地

智能驾驶的竞争已从泊车、高速场景逐渐转移至城市场景。城市领航辅助将是下阶段的发展重点,也是智能驾驶技术产业化发展的必由之路。当前,用户对辅助驾驶体验的要求越来越高,车企必须打通碎片化的场景以提供更安全、更连贯、更舒适的完整驾驶体验。同时,智能驾驶企业希望通过规模化量产来提高盈利能力,并收集海量的城区场景数据为L4技术迭代提供有力支撑。此外,智能驾驶的关键零部件及其核心技术渐趋成熟,为智驾功能的应用奠定了基础:硬件方面,大算力芯片和高线束激光雷达等均已量产上车;软件方面,高精地图许可正持续逐城开放。

盖斯特判断:当前智能驾驶产业已发展到比拼交付的关键节点,企业将加倍注重量产和技术落地。城区场景更贴近全无人驾驶,该场景下的智能驾驶是迈向无人驾驶的门槛和基石,并且兼顾了技术创新积累与商业化盈利的需求。因此,城区场景将是下阶段各类型玩家展开智驾竞争的关键领域,很多车企及自动驾驶企业均已公布了城市领航辅助在2023年实现落地的方案。

趋势十:EEA集中化趋势凸显,准中央集中架构将迎来量产

2022年很多车企实现了域集中,2023年将向域融合的方向发展。域融合架构在本质上仍属于域集中架构,但可通过物理融合等手段实现“准中央计算平台+区域控制”。该方式既可提升各功能间的通信效率,使功能组合更加流畅;也可提升整车电子元件的利用效率,降低综合成本。而新型整车平台架构的量产应用将为实现跨域功能融合奠定硬件基础,跨域中央计算平台将由此成为整车的中枢大脑,通过“共用SoC+多MCU”组合的计算平台,实现对车辆系统的集中控制,支持整车内外大数据的处理与复杂功能的组合,以及高带宽的汽车应用程序和整车OTA管理。而车载以太网的加速应用将为车内大带宽通信提供支撑,满足域融合过程中座舱域、智驾域等对通信速率的要求。

盖斯特判断:随着整车电子电气架构EEA发展到域融合架构的阶段,各个域功能之间必将实现跨域融合,而智驾功能与座舱功能或将率先实现量产融合,形成准中央集中架构。目前已有部分国内车企与科技公司公布了2023年量产准中央集中架构的计划,这将为实现完全的中央集中式架构探索路径、积累经验。