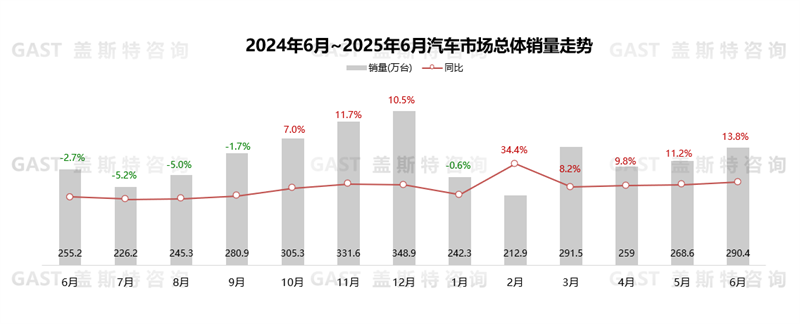

2025年上半年,中国汽车市场销售1565.3万辆,同比增长11.4%,创下同期历史新高。从市场热点来看,纯电市场增长势头显著,汽车出口目的地结构呈现分化,部分主流合资车企表现回暖,大尺寸家用SUV市场竞争加剧。本报告围绕上半年中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:累计同比增长11.4%

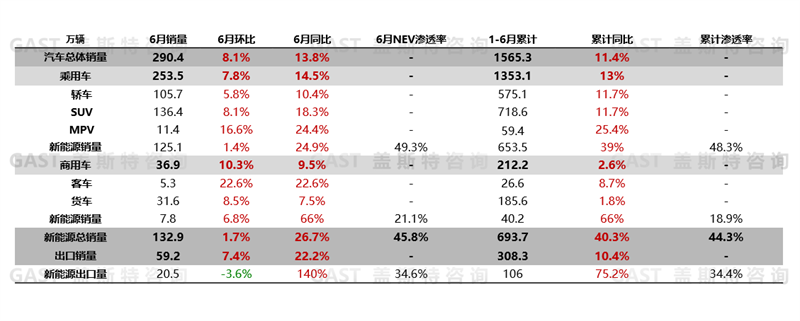

2025年上半年,中国汽车市场销售1565.3万辆,同比增长11.4%。这一成绩的取得,一方面得益于“两新”政策加力扩围,有效激发了国内市场消费活力;另一方面,二季度NEV出口大幅增长,带动上半年整体出口恢复两位数增长,为市场增长提供了有力支撑。

从各细分市场来看,上半年乘用车市场表现亮眼,同比增幅高于整体市场;商用车市场则未展现复苏迹象;NEV延续高增长态势,同比增长40%,同时上半年NEV累计出口突破百万辆,成为拉动整体出口两位数增长的关键。

上半年,乘用车市场销售1353.1万辆,同比增长13%。政策方面,五部门发布通知,组织开展NEV汽车下乡活动;供给方面,车企普遍发布高级别车型,上半年上市的全新车型中C级及以上占比达43%;需求方面,增换购占比进一步提升。

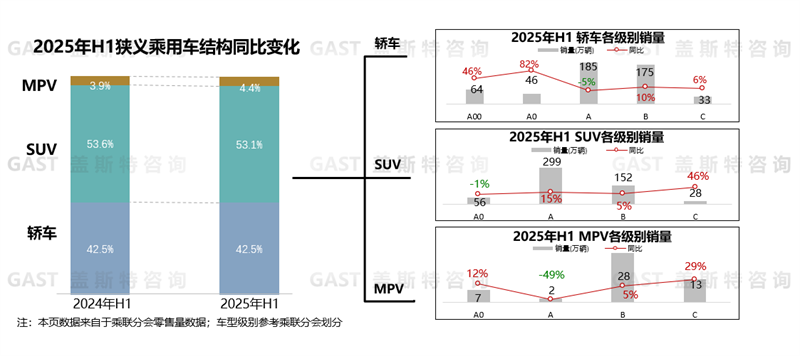

乘用车品类维度:MPV份额增长0.5个百分点

轿车份额为42.5%,同比持平。A00/A0级受补贴政策拉动,销量实现显著增长,其中五菱宏光MINIEV、熊猫同比超1倍增长,星愿上半年累计销量超20万辆,成为全市场销量TOP1;A级受B级市场挤压,同比小幅下滑,秦PLUS同比下滑超30%;B/C级ICE车型通过以价换量实现同比小幅增长,凯美瑞凭借降价及新款上市,同比增长75%,而宝马5系等豪华车型价格下探至30万元以下后,销量也出现较大回升。

SUV份额为53.1%,同比下滑0.5个百分点。A0级SUV普遍被同级别新上市轿车分流,同比小幅下滑;A/B级呈小幅增长态势,吉利系SUV贡献A级市场主要增量,其中星越L同比增长70%,途观L等B级ICE通过降价维持较高增长;C级及以上市场的增长则由NEV新品主导,上半年问界M8、腾势N9、领克900累计销量超6.5万辆,在该细分市场销量占比达25%。

MPV份额为4.4%,同比增长0.5个百分点。A级持续下滑,传祺M6等车型销量较去年同期近乎腰斩;C级同比增长,其中GL8系列凭借新款上市叠加一口价策略,累计销量超5.3万辆,同比增长55%,重回细分市场TOP1,岚图梦想家同比增长1.2倍,腾势D9及丰田系也保持同比两位数增长。

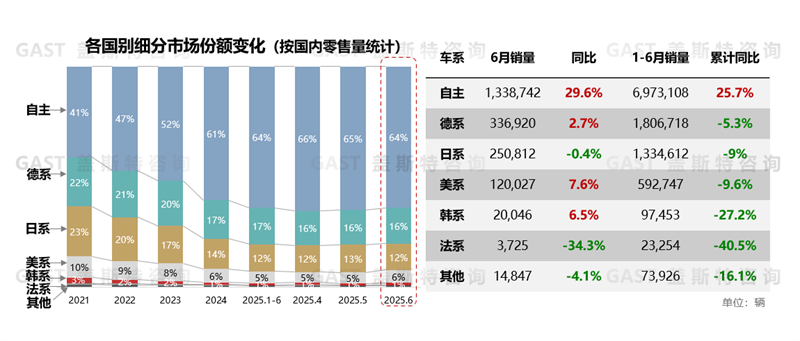

乘用车国别维度:自主品牌份额稳定增长

市场份额角度,上半年自主品牌份额为64%,较2024全年增长3个百分点。

累计同比增幅角度,上半年仅自主品牌实现正增长;美、日系同比降幅较2024全年收窄。

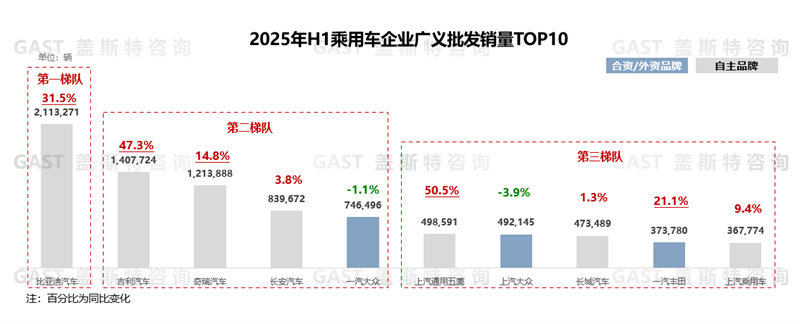

乘用车企业TOP10:自主品牌占据7席

上半年,TOP10中自主品牌占据7席,且自主品牌均保持同比正增长;而合资品牌销量则出现分化,其中一汽丰田同比实现超20%正增长。具体来看,比亚迪:累计销量突破200万辆,其中出口达47万辆,同比增长1.3倍,贡献主要增量;吉利:通过扩大主流市场NEV布局,推动销量实现超预期增长,其中银河品牌同比超2倍增长,基于这一表现,吉利已将全年销量目标上调至300万辆;奇瑞:累计NEV销量达36万辆,同比增长98.6%;长安:累计NEV销量达45万辆,占总销量比例提升至50%以上;上汽通用五菱:NEV连续6个月保持50%以上同比高增长,其中宏光MINIEV系列累计销量同比增长105%;长城因NEV车型推新缓慢,且在主流NEV市场缺乏足够有竞争力的产品,上半年同比增幅较小;上半年MG品牌及荣威DMH系列零售量同比均保持30%左右正增长,带动上汽乘用车实现同比增长。

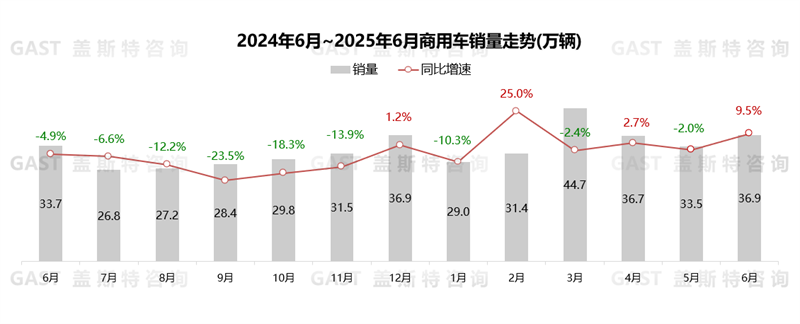

商用车整体市场:同比增长2.6%

上半年,商用车销售212.2万辆,同比增长2.6%。一方面NEV表现强劲,累计销量同比增长超60%;另一方面,商用车出口维持两位数同比增长。两者共同发力,推动商用车市场实现同比小幅增长。

从细分市场看,上半年,卡车市场销售185.6万辆,同比增长1.8%,这一增长得益于NEV商用车新品的持续推出,加之应用场景不断增多,叠加政策推动,NEV车型需求有所扩大;客车市场销售26.6万辆,同比增长8.7%,由于旅游市场复苏,叠加以旧换新、新能源下乡等政策刺激了NEV客车的置换需求,因此上半年客车市场增速高于卡车市场。

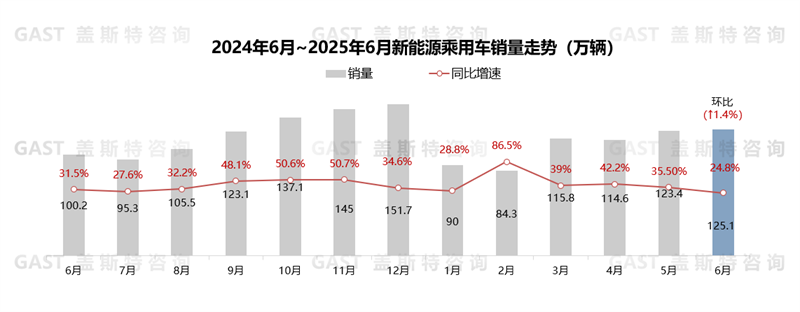

新能源汽车市场:累计同比增长40.3%

上半年,新能源汽车销售693.7万辆,同比增长40.3%。从渗透率角度看,上半年全市场新能源渗透率达44%,其中乘用车市场新能源渗透率达48%。

上半年,新能源乘用车销售647.8万辆,同比增长38.6%。其中自主品牌渗透率达64%,同比提升11个百分点。这一高增长态势的背后,是多重因素的共同作用:自主品牌密集投放NEV新品,合资品牌加快NEV产品落地,叠加车企启动多轮价格优惠,激发了消费需求,最终推动新能源乘用车延续强劲增长。

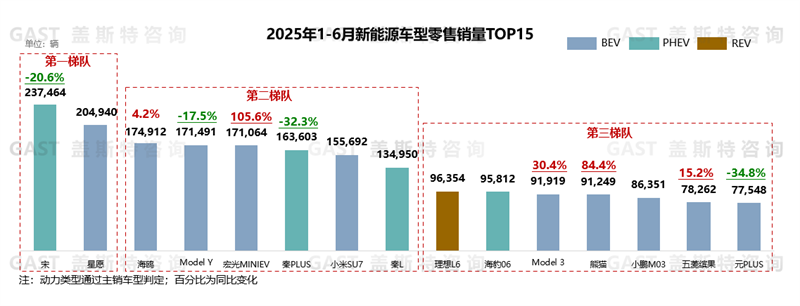

新能源乘用车TOP15车型:比亚迪占据6席

上半年,比亚迪在TOP15中占据6席,但旗下多数车型销量同比下滑;从动力形式看,TOP15中纯电车型占据10席,处于主导地位。具体来看,宋系列:受外部同级竞品增多及内部产品分流影响,上半年销量同比下滑超20%;吉利星愿:通过多次推出现金优惠及免息政策,销量实现连续6个月正增长;Model Y:因新款切换周期及自主品牌竞品增多,上半年销量下滑近20%;小米SU7:月销量连续9个月保持在2万辆以上;宏光MINIEV在四门款带动下,上半年整体销量同比增长超1倍;理想L6推出智能焕新版,带动其月销量连续4个月稳定在1.6万辆以上;海豹06:插混版保持较高销量,且纯电版上市带来新增量,使得其6月销量重回2万辆以上;Model 3:借助限时金融优惠,上半年累计销量恢复30%正增长。

二、汽车市场热点解析

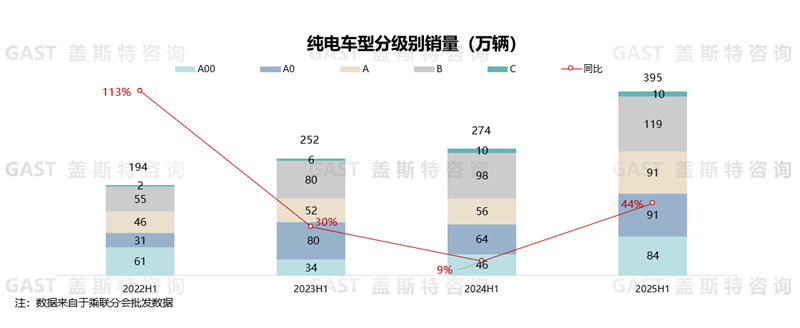

2025年上半年,纯电市场批发量达395万辆,同比增长121万辆。除C级市场外,各细分市场均显著增长,其中A级及以上市场纯电份额大幅提升。

具体来看,A00级纯电市场因政策补贴进一步拉低购车门槛,且产品续航等能力持续提升,成为同比增幅最高的细分市场;A0级较去年同期新增近30万辆销量,核心原因是产品向精品化、精致化持续升级,同时众多自主品牌将A0级纯电产品作为海外出口主力车型,内销与出口的双重拉动形成了增长合力;A级纯电市场同比增长近35万辆,关键在于自主车企缩小了其与插电、增程产品的价格差距,有效提升了主流纯电的价格竞争力;B级市场则在置换政策刺激下实现稳定增长,继续维持纯电市场的最高份额。

盖斯特观点:纯电市场上半年实现全面增长,源于供给端与需求端的协同作用:供给端,自主品牌加速纯电产品供给,提升各级别产品综合竞争力;需求端,纯电产品经济性凸显,伴随充电基础设施完善,主流市场用户对纯电产品接受度提升。

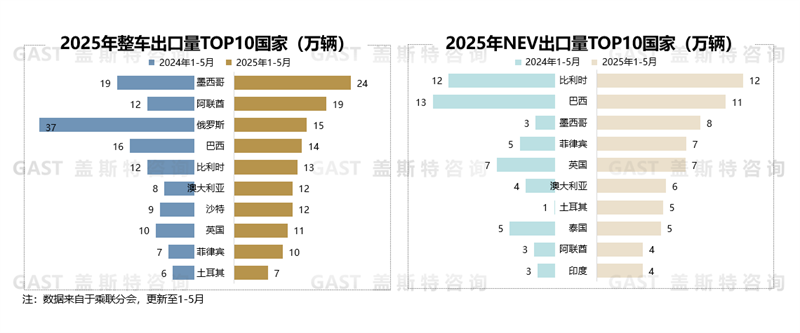

市场热点二:汽车出口目的地结构分化

今年我国汽车出口同比走势较强,主要得益于中国产品竞争力的持续提升,以及全球南方国家市场的小幅增长所带来的需求支撑。

从整体出口量的市场分布来看,俄罗斯市场大幅下滑,因当地汽车进口关税提升、需求疲软及去年经销商库存堆积等因素,1-5月中国对俄汽车出口量同比下滑超50%,降至中国第三大出口国;与之形成对比的是,新兴市场实现了替代性增长,墨西哥、阿联酋凭借对美国、中东地区的转口优势,累计出口增幅均超20%,墨西哥更是超越俄罗斯成为中国最大汽车出口国。

从NEV出口的细分表现来看,比利时等欧洲国家仍是中国NEV的主要出口市场,但动力形式分化,纯电车型略有下滑,插混车型则实现同比超4倍增长;巴西市场因恢复对纯电及插混车型的进口关税,出口量小幅下滑;而墨西哥、土耳其等拉美及中东国家则因当地政策支持等因素,成为新增长极。

盖斯特观点:中国汽车出口结构呈现显著变化,这一调整背后折射出两方面关键因素。一方面,部分国家的政策变动对中国汽车出口格局产生了直接影响,比如对俄罗斯、巴西出口的下滑;另一方面,自主品牌也在积极应对全球政策变化,通过灵活优化出口策略、主动开拓新兴市场实现了突破。

市场热点三:部分主流合资车企表现回暖

2025年上半年,主流合资车企在国内乘用车市场的份额稳定在36%左右;其中6月零售量同比增长5%,扭转了此前持续下滑的趋势。这一表现主要依赖燃油车基本盘:通过“一口价”等促销模式刺激消费,同时升级燃油车智能化水平以提升综合产品力,进而拉动销量。此外,部分新上市新能源车型销量稳健增长,虽对当前市场拉动作用有限,但为未来新能源布局奠定了基础。

从具体表现看,合资车企呈现两极分化。上半年,大众、丰田持续巩固自身燃油车优势,成功守住市场基本盘。别克由于去年同期基数较低,加之在燃油车领域大力推行“一口价” 促销策略,成功吸引大量价格敏感型消费者,实现了同比较高幅度的增长。然而本田、日产同比销量仍处下滑区间,正通过发力全新NEV车型寻求突破,例如日产凭借N7上市,同比降幅已有所收窄,为后续的市场反攻积蓄力量。

盖斯特观点: 上半年主流合资车企普遍放下身段,强化与中国科技企业的合作,并向中国合作伙伴放权,部分车企已取得初步成效,但这一策略能否持续稳住市场下滑态势,仍有待进一步验证。

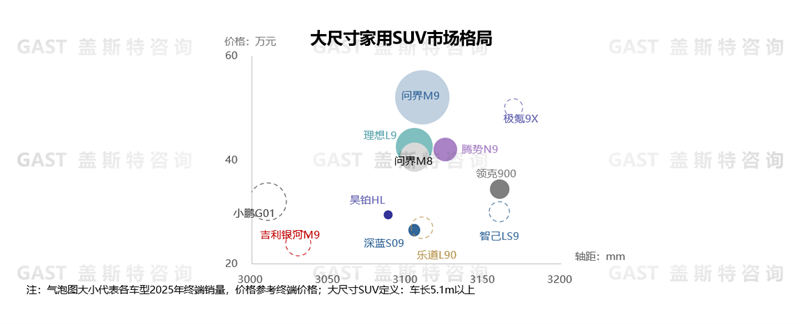

市场热点四:大尺寸家用SUV市场竞争加剧

2025年上半年,伴随新品集中涌入,大尺寸SUV市场销量达12万辆,基盘实现快速扩容。从市场特征看,车型售价呈现明显下沉趋势,领克900、深蓝S09等已进入20-30万元区间;动力形式则以增程及插电产品为主。

从市场竞争格局来看,自主品牌已占据绝对主导地位,问界M9及理想L9合计占据终端销量的60%,形成断层领先;而传统豪华品牌持续边缘化,市场份额下滑至10%以下,宝马X7、奔驰GLS等车型月销仅百台左右。

盖斯特观点:下半年将有至少6款大尺寸SUV新品上市,叠加上半年上市车型逐步上量,全年销量有望突破35万辆。从竞争态势看,30万级以上市场格局相对固化,新进入者上量难度大;而20-30万级市场因车企集中布局,未来竞争将持续加剧,其中深蓝、乐道的新车具备较大突围潜力。