站在2024开年的新起点上,中国汽车产业将会迎来哪些变化?盖斯特咨询公司各领域专家对中国汽车产业的前景进行了展望和预判,提出了2024年汽车产业的十大趋势。现正式发布,与读者共享。

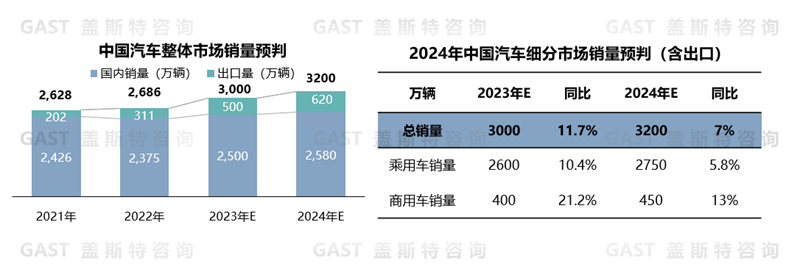

趋势一:整体汽车市场稳中有升,全年销量有望达到3200万辆

在宏观经济持续向好的背景下,在国家和地方政府积极出台鼓励汽车消费和放宽限购限牌等多重利好政策的影响下,2024年中国汽车市场有望延续复苏态势,预计整体销量将稳中有升。不过汽车市场仍面临两大挑战:一是国外市场环境存在很大的不确定性,汽车出口恐将遭遇更高的贸易壁垒;二是国内市场消费动力不足,体现在B端市场(企业用户)规模趋于阶段性饱和,而C端市场(个人用户)增长动能持续减弱。

盖斯特判断:2024年中国汽车市场将延续相对较强的增长态势,全年汽车销量有望达到3200万辆,同比增长7%左右,再创历史新高。其中,国内市场预计同比增长3%,消费需求仍待进一步释放;出口市场预计同比增量可达120万辆,延续两位数的高速增长,但增速将有所放缓。从车型分类来看,随着家庭汽车置换需求增多和车企新产品密集释放,预计乘用车市场将稳中有升,全年增速可达5.8%。同时随着政策效应增强,运输环境不断改善,商用车需求继续恢复,2024年商用车总销量将达到450万辆,保持同比两位数增长。其中重卡和轻卡依旧是商用车最大的增长动能,预计增量可分别达到15万辆和20万辆。

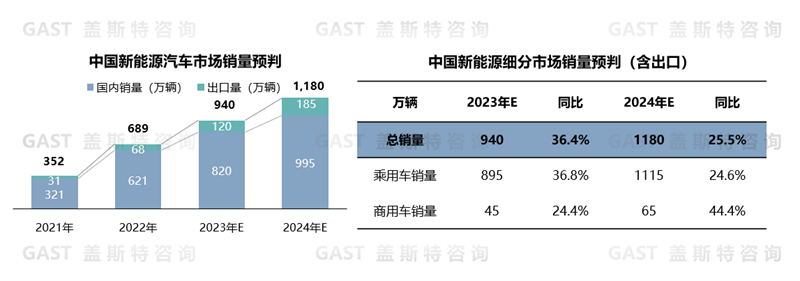

趋势二:新能源汽车渗透率持续提升,增速有所放缓

2024年,政府激励、企业投入和消费者喜好等因素,将推动新能源汽车渗透率继续提升。具体来看,新能源汽车购置税减免和汽车下乡政策延续,再加上充换电基础设施进一步普及,均有利于新能源汽车发展;车企新能源产品供给数量和质量持续提升,且售价很可能继续下探,将提供供给端保障;随着电动化、智能化等关键技术的全面落地,消费者对新能源汽车的认可度正在快速提升。不过与此同时,新能源汽车也面临两方面的不利因素:一是贸易壁垒将增大新能源汽车出口的压力;二是油价下跌和燃油车促销力度加强,将在成本竞争力上形成挑战,从而对新能源汽车渗透率的快速提升产生短期影响。

盖斯特判断:经测算,预计2024年中国新能源汽车市场将继续高速增长,全年销量有望达到1180万辆,增幅超过20%,市场渗透率则将突破36%。一方面,新能源乘用车销量预计可达1115万辆,市场渗透率从2023年的35%提升至41%。其中,中国品牌车企的乘用车新车型加速全面电动化,加之全新新能源品牌和产品序列开始逐步上量,将使其在新能源汽车市场上继续占据绝对优势的份额。另一方面,相关政策将驱动新能源商用车持续发展,其市场渗透率有望从2023年的11%提升至14%,特别是,新能源重卡和新能源物流车的市场规模将进一步扩大。

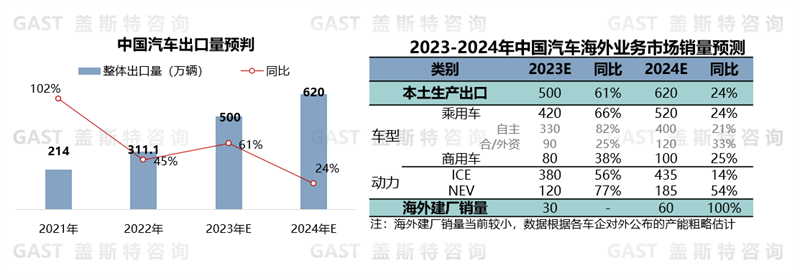

趋势三:汽车出口持续增长,新能源汽车贡献增量有望超过50%

2024年中国汽车出口机遇和挑战并存。一方面,“一带一路”国家合作水平不断提升,中国与东盟多领域合作深化升级,以及墨西哥临时全面豁免电动车进口税等区域政策,均是新能源汽车出口的利好因素。另一方面,海外市场面临很大的不确定性,如欧盟反补贴调查等政策壁垒、全球供应链不稳定等因素,均将对中国汽车出口产生不利影响。

盖斯特判断:2024年中国汽车贸易型出口总量预计可达620万辆,保持世界第一大汽车出口国的地位。其中在品牌分类上,中国品牌车企的出口将保持增长态势,总量预计增加70万辆;合资品牌车企由于在中国市场面临销量下滑和产能过剩,将积极转向海外市场,出口总量预计增加30万辆。在动力型式分类上,新能源汽车出口量预计可达185万辆,同比增长约54%;传统燃油汽车出口量预计在435万辆左右,同比增长约14%。同时我们判断,2024年中国车企出海模式将有较大改变。出于规避贸易壁垒、加强成本控制和提升市场反应速度等多种因素综合考虑,中国车企将继续扩大在海外市场的本土化布局,并采取与国内企业抱团出海、海外收购、与外资品牌合作等方式来加快海外布局。

趋势四:行业整合换挡提速,竞争格局进一步分化

随着产业变革持续深化,2024年国内市场竞争将更趋激烈,多家车企将被淘汰出局。同时,将有更多企业选择加强合作、抱团取暖、分担投入,如华为汽车BU业务独立并吸纳车企入股,鸿蒙智行模式加速扩容,以及车企在换电、快充等补能领域纷纷结盟等。在此情况下,行业整合将换挡提速,中国汽车产业竞争格局将加快分化和重塑。

盖斯特判断:2024年,以智能化为主导的淘汰赛和生态化发展将成为中国汽车市场的主旋律。从产业层面来看:一是行业淘汰赛加剧,优胜劣汰进一步加速。在当前围绕存量市场展开激烈竞争的大环境下,头部车企必将全力强化自身优势,且新的造车企业还在入局,市场份额的争夺战更趋白热化,由此被市场边缘化甚至出局的企业数量将会增加。二是中国品牌之间的整合趋势更加明显。面对华为汽车生态联盟,更多车企将选择合作发展和生态化布局,最终行业将呈现出联盟作战和巨头通吃的格局。而车企的生态化布局主要可能有三种模式:入股华为汽车BU业务、部分国资车企成立联盟、坚持深化垂直整合。

从市场层面来看:一方面,2024年各国别车系的市场占比继续此消彼长,预计中国品牌份额将提升至55%以上,合资品牌总体份额将继续降低。另一方面,中国品牌内部也将持续分化:头部车企在10万-20万元的插混汽车市场持续发力,保持市场领先优势;新势力品牌分化加剧,优势企业将加速推出新产品以扩大市场份额;华为生态企业持续发力,加之小米汽车入局,20万-30万元区间产品的智能化竞争将更加激烈。在此情况下,企业在保持自身核心优势与强化合作实现共赢之间如何找到平衡点,成为实现未来可持续发展的关键。

趋势五:动力电池低碳化进程加快,电池企业出海成为新趋势

受两大因素影响,2024年电池产业将加快低碳化步伐。一是,中国汽车产业低碳发展进入新阶段,碳管理体系建设工作已经启动。动力电池制造在纯电动汽车全生命周期内的碳排放占比高达约40%,必将成为降碳的重点领域;二是,电池产业“内卷”严重、产能过剩,同时技术已取得阶段性领先,因此中国电池企业出海将成为新趋势。但是中国电池出海面临国外对电池碳排放水平的限制,例如欧盟的《新电池法》提出了碳足迹、电池护照等要求,其他国家和地区也陆续制定相关的法规标准。更进一步来说,动力电池的低碳化水平直接影响中国新能源汽车产品出口的合规问题。因此,降低电池制造过程的碳排放已成为电池企业把握市场机遇、打造新竞争优势的重要举措。

盖斯特判断:2024年动力电池产业的碳足迹管理将率先落地,动力电池企业的碳足迹核算以及电池护照要求将成为重点。预计车企将加快建立数字化的碳管理平台,深入开展供应链调查,并对电池企业提出更明确的低碳化要求;而电池企业则将推动零碳技术发展,加快布局零碳工厂与电池回收体系。

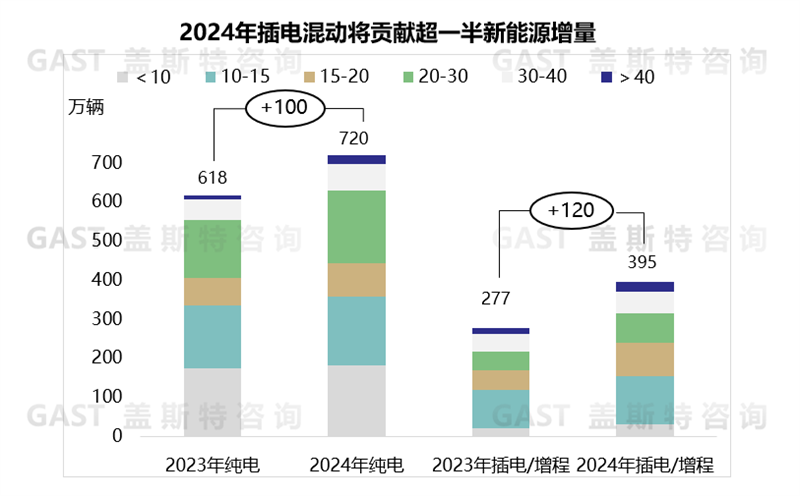

趋势六:插混保持高速增长,继续成为新能源汽车增长的主要动能

2023年插电混动汽车呈现爆发式增长,预计2024年插混车型(含增程)销量仍将保持高速增长态势,继续成为新能源汽车增长的主要动能。插混车型销量增长的动能主要来自两方面:在需求端,消费者对插电混动车型的接受度持续提高,越来越认识到其使用场景多元和性价比高等优势;在供给端,2024年插混车型将密集上市,且覆盖各个价位区间,特别是产品售价可能进一步下探,将有更多的车型进入10万-15万元甚至10万元以下的价格区间。

盖斯特判断:2024年插混车型预计可净增120万辆,在新能源乘用车市场的占比有望突破35%,且增速超过新能源乘用车市场的整体水平。具体来看,插混车型在不同价格区间将有不同的增量表现:在10万以下的价格区间,由于更多插混车型价格下探,有望带来10万辆的增量;10万-20万价格区间将是插混车型最大的增量区间,预计增量可达60万辆,特别是中国品牌的插混产品将加速抢占合资品牌燃油车产品的市场份额;20万-30万元属于纯电车型的核心价格区间,但是插混车型在此区间的销量也有望提升,预计会有30万辆的增量;而在30万以上的价格区间,硬派越野车型和具有大空间特色的增程SUV将是增量的主要贡献者,预计可增加20万辆。

趋势七:汽车超充时代开启,800V快充加快普及

相比于大电流与换电路线,高压快充(800V)在效率、成本方面更具优势,通过高压快充方式来解决电动车补能焦虑问题逐渐成为行业共识。目前,高压快充已经具备推广条件:一是超充电池进入生产落地阶段,宁德时代、中创新航等多家电池企业纷纷推出超充电池;二是整车企业与供应商加快800V相关布局,理想、小鹏、吉利等品牌均发布了全域800V架构产品;三是与800V相关的零部件与材料等正处于产能爬坡与成本下探的阶段;四是整车企业与充电桩提供商在加快超充站建设。

盖斯特判断:2024年将开启新能源汽车的超充时代,800V快充系统加快普及,逐渐成为中高端电动车型(20万元以上)的标配,预计在B级及以上车型中的渗透率可达到30%,搭载800V架构的车型售价有望下探至15万元。同时,超充桩数量也将大幅增加,预计会突破10万套。未来随着超充应用范围的不断扩大,将有效地缓解用户的补能焦虑,推动纯电动汽车渗透率进一步提升。

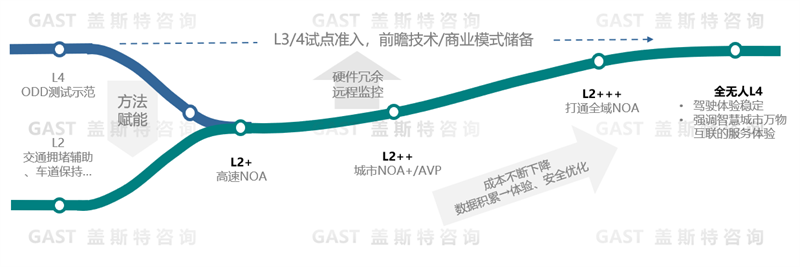

趋势八:城市NOA规模落地,降本与体验优化成为主旋律

在高阶辅助驾驶快速上车应用的背景下,2024年预计企业将采取双线并行的策略。头部玩家持续推动城市领航辅助功能(NOA)大规模落地,将从落地百余个城市到覆盖全国,渐进式提升汽车智能驾驶能力;另一部分玩家则基于量产车型积极参与L3/L4试点准入,探索有限场景内更高级别智驾功能的落地,通过权责划分的先进性和实现特定场景下的脱手体验,来达到错位竞争的效果。

此外,降低成本和提高用户体验将成为智驾产品落地的核心需求,因此车企将通过数据积累和AI大模型赋能,持续升级技术方案,优化用户体验;同时供应商也将不断推出“轻量化”解决方案,推动高阶辅助驾驶功能下探至平价车型(进入10万-20万元区间),以覆盖更多的用户群体,实现规模化降本。

盖斯特判断:城市NOA是实现全场景智能驾驶的关键一环,随着其大规模应用,各家车企的智驾产品开发将进入“精耕细作”阶段:与过去强调功能领先和场景覆盖度不同,未来企业之间的竞争将聚焦于更务实的目标,即持续降低智驾方案成本和提升用户智驾体验。

趋势九:数字化智能化迭代,2024年成为大模型上车元年

汽车产业已经进入数字化与智能化的发展阶段。2024年将有多家车企推出基于大模型的产品功能,主要集中在智能驾驶与智能座舱。汽车行业数据的快速积累,软硬件技术的迅速迭代,已为大模型上车打下了坚实的基础。其中,海量数据将成为大模型训练迭代的来源;车辆电子电气架构向集中式进化,将为大模型构建良好的运行环境;而车云协同化程度加深,则将为大模型的运行提供基础设施支撑。具体来看,车企在2024年有望推出基于大模型算法的“轻地图、重感知”的城市NOA方案,同时还将依托多模态生成式AI打造出更加智能的语音交互体验。

盖斯特判断:2024年,具备大模型功能的多款产品将开始量产,从而成为大模型上车应用的元年。大模型对于汽车产品的赋能将最先体现在显著提升用户的智能化体验上,由此用户将逐渐建立起对大模型产品功能优势的认知。而随着大模型应用场景的不断丰富,用户的感知和青睐将持续加深,后续或将出现用户付费的大模型高阶功能,从而进一步推动大模型在汽车上的应用及其价值实现。

趋势十:智能化架构持续演进,推动舱驾融合方案落地

舱驾融合是汽车智能化发展的重要趋势,实现舱驾融合主要取决于整车架构的集中程度。2024年,随着车辆电子电气架构的集中化与大算力芯片的量产,舱驾融合方案有望落地。目前,多家中国车企已拥有基于多芯片融合的、准中央集中式电子电气架构的成熟方案,可兼容国内和国外供应商的主流芯片,通过物理集成实现舱驾融合。实现舱驾融合的方式主要有三种:One-Box(集中在同一个域控制器盒子内)、One-Board(集中在同一块核心板上)和One-Chip(集中在同一块芯片上)。部分中国车企选择跳过One-Box的过渡方案,直接落地One-Board方案。同时,国外头部供应商的高算力单芯片将于2024年集中量产,算力可高达2000TOPS以上。在此支撑下,2024年车辆电子电气架构有望实现One-Chip方案,即芯片级融合的终极目标。One-Chip方案的落地会形成对中国本土高算力芯片的强需求,进而驱动中国车企和芯片公司积极布局大算力单芯片方案。

盖斯特判断:2024年,大算力芯片与车辆准中央集中架构将量产落地,支撑舱驾融合并释放价值。而舱驾融合所带来的体验优势又将反过来驱动集中式硬件加快发展,有利于其规模化降本。中国车企积极探索舱驾融合,更将为未来实现完全中央集中式架构奠定基础和积累经验。