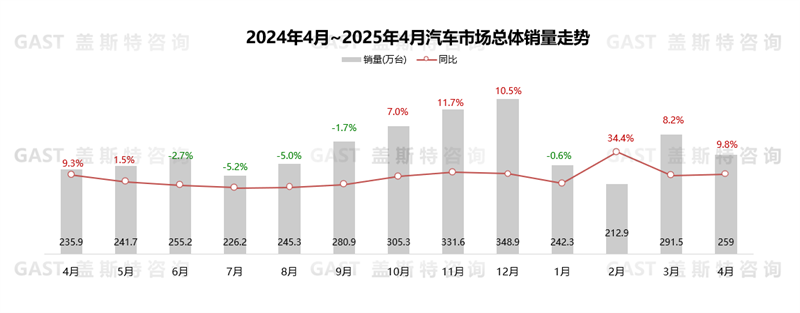

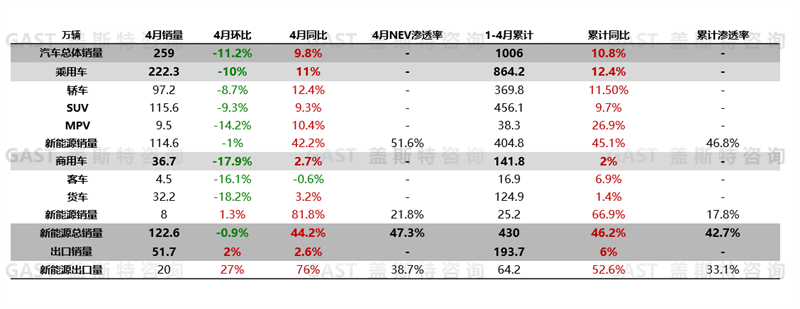

2025年4月,中国汽车市场销售259万辆,同比增长9.8%,环比下降11.2%。从市场热点来看,合资车企开启“反攻”,部分品牌新品取得不错成绩;中国进口乘用车市场持续萎靡,一季度同比下滑近40%。本报告围绕4月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:4月同比增长9.8%

2025年4月,中国汽车市场销售259万辆,同比增长9.8%,环比下降11.2%。在国家及地方以旧换新政策的持续推动下,截至4月24日,2025年全国汽车以旧换新申请量已突破270万,叠加出口市场的稳定增量贡献,1-4月汽车累计销量同比实现两位数增长。

从各细分市场来看,乘用车同比两位数增长;商用车同比微增,但环比降幅超过整体市场;NEV同比保持高增长;NEV出口同环比增幅均超20%,整体出口量维持稳定增长态势。

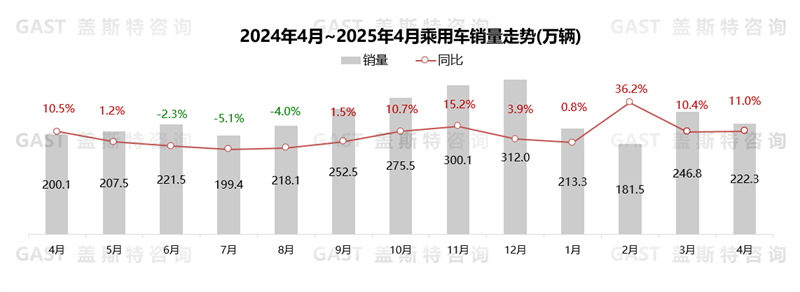

4月,乘用车市场销售222.3万辆,同比增长11%,环比下降10%。政策方面,工信部组织开展新能源汽车标准体系建设;供给方面,车展带动新品密集发布;需求方面,以旧换新政策激活换购需求。

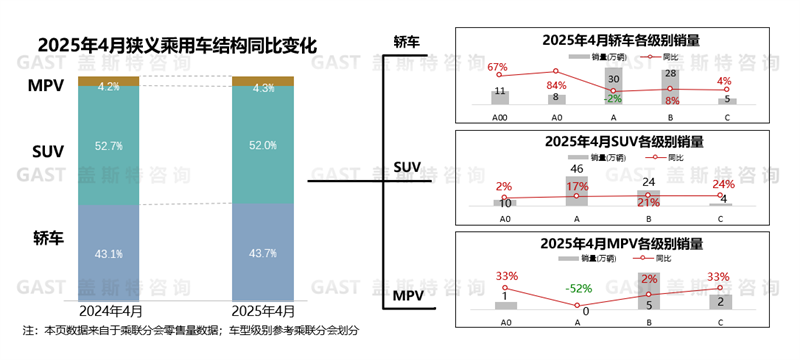

乘用车品类维度:轿车同比增幅最高

轿车份额为43.7%,同比增长0.6个百分点。政策推动A00及A0级市场同比持续增长;A级受A0及B级市场双重挤压,同比小幅下滑,其中秦PLUS受竞品影响,同比连续4个月下滑;ICE贡献B级主要增量,帕萨特、迈腾、凯美瑞月销量均超过1.6万辆。

SUV份额为52%,同比下滑0.7个百分点。A0级ICE表现较好,缤越同比三位数增长;吉利及比亚迪贡献A级市场主要增量,吉利星越L及博越L合计销量近4万辆,比亚迪海狮05上市首个完整月,销量突破1.2万辆;新品为C级及以上市场带来部分销量,其中D级全尺寸新品集中涌入,腾势N9、领克900月销量总计超过7千辆。

MPV份额为4.3%,同比增长0.1个百分点。A级市场持续萎靡,除极狐考拉,其余主销车型销量均下滑;B级市场中本田系更新换代慢,市场表现不佳;C级市场整体竞争格局稳定,腾势D9保持领先地位,丰田系同比增长13%,别克保持“一口价”模式,带动GL8系列同比增长82%。

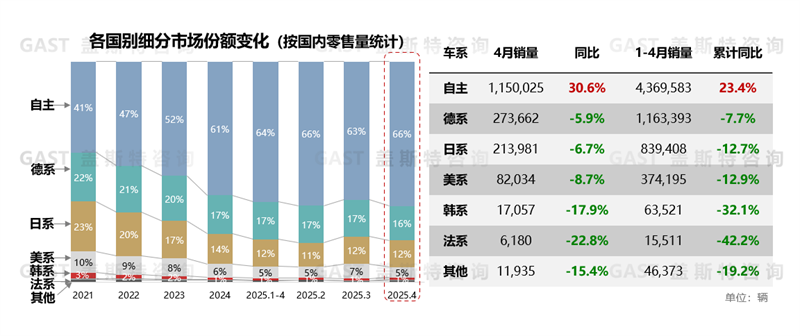

乘用车国别维度:自主品牌份额达66%

市场份额角度,4月自主品牌份额回升至66%,较去年同期增长约8个百分点。

累计同比增幅角度,4月自主品牌增幅持续扩大;合资品牌中日系、美系同比降幅收窄。

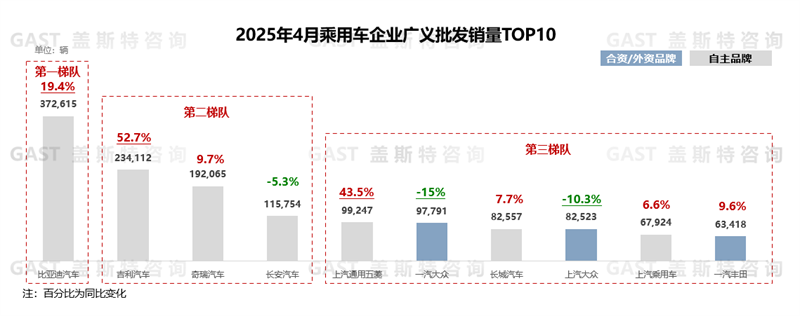

乘用车企业TOP10:自主品牌占据7席

4月,TOP10中自主品牌占据7席,且TOP5均为自主品牌。自主品牌中仅长安同比负增长,合资品牌中一汽丰田同比增长近10%,排名重返TOP10。具体来看,比亚迪:4月整体销量超37万辆,其中出口量超7万辆,再创新高;吉利:NEV单月销量超12.5万辆,其中银河系销量近9.7万辆;奇瑞:出口量超8.7万辆,占集团整体约43%;上汽通用五菱:主要依靠五菱系拉动,五菱NEV车型月销量近7万辆,宝骏系享境等新品表现不及预期;一汽大众:奥迪同比下滑超30%,企业整体销量同比下滑15%;一汽丰田:HEV及EV车型销量近3.5万辆,叠加以车龄增值补贴为机制的促销手段,带动企业单月销量同比增长。

商用车整体市场:环比下滑17.9%

4月,商用车销售36.7万辆,同比增长2.7%。由于宏观经济增速放缓,叠加以旧换新政策对商用车刺激不足,整体商用车销量环比下降17.9%。

从细分市场看,4月卡车市场销售32.2万辆,同比增长3.2%,环比下降18.2%,公路物流行业不景气,市场延续下行态势;4月客车市场销售4.5万辆,同比下降0.6%,环比下降16.1%,地方财政紧缩,导致客车市场新采购需求减弱。

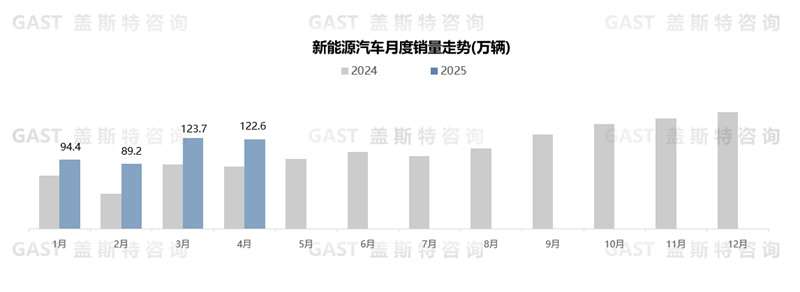

新能源汽车市场:同比增长44.2%

4月,新能源汽车销售122.6万辆,同比增长44.2%。从渗透率角度看,4月全市场新能源渗透率达47.3%,其中乘用车市场新能源渗透率达51.6%。

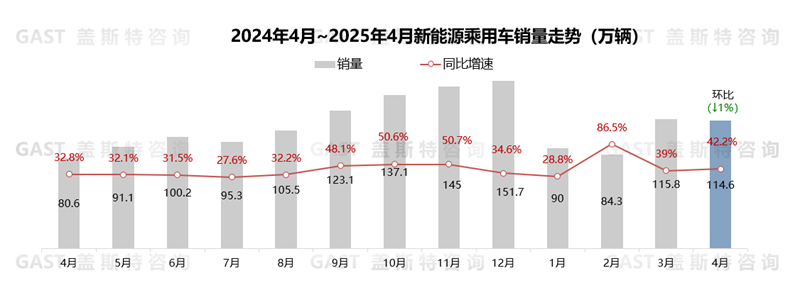

4月,新能源乘用车销售114.6万辆,同比增长42.2%,环比下降1%。从渗透率角度看,自主品牌渗透率达到66.2%,同比增长12%。地方政府积极响应以旧换新政策,叠加上海车展时期新车集中上市,推动NEV乘用车市场同比实现超40%增长。

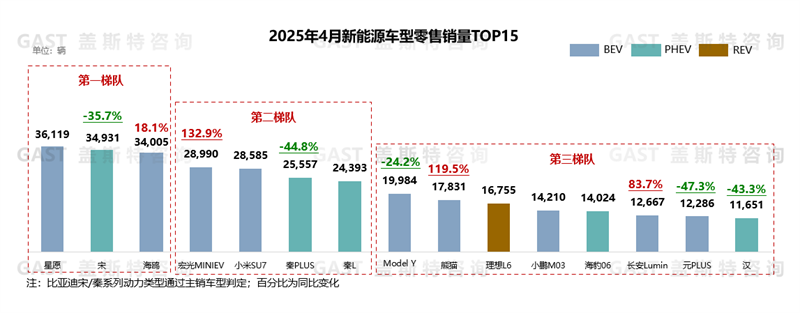

新能源乘用车TOP15车型:纯电车型占据主导地位

4月,比亚迪保持领先地位,吉利星愿首次位列榜首;从动力形式看,TOP15中纯电车型占据9席。具体来看,吉利星愿:交付周期缩短叠加终端“一口价”策略,销量连续4个月超2.8万辆,且4月销量再创新高;宋系列:受到外部竞品增多及内部产品分流影响,月销量同比下滑超35%;宏光MINIEV:4月销量同比超1.3倍增长,其中四门版贡献超1.7万辆增量;小米SU7:月销量连续2个月突破2.8万辆;秦L DM-i智能辅助驾驶版交付,且秦L EV上市首个完整月销量近8千辆,在两款车型的共同发力下,秦L环比实现正增长;Model Y:受交付周期影响,同环比均超20%下滑;熊猫:新款上市叠加限时优惠政策,月销量同比超1倍增长;受竞品增多影响,比亚迪汉单月销量连续2个月同比下滑。

二、汽车市场热点解析

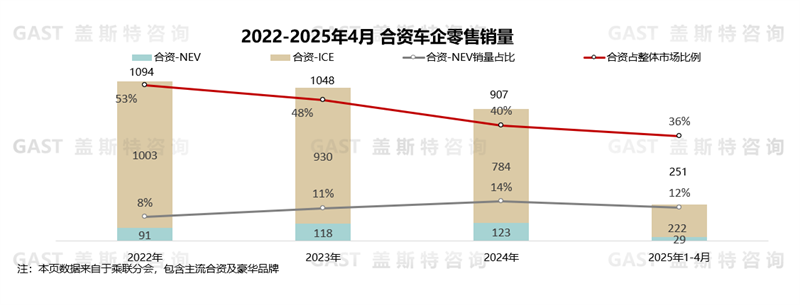

今年1-4月,合资品牌乘用车零售量在整体乘用车零售量中的占比已降至36%,且NEV销量在整体合资市场中的占比仅为12%,反映出其市场竞争压力加剧的严峻态势。

面对困局,部分合资车企积极破局。产品上聚焦本土细分市场,加速NEV布局并下探定价,部分产品已经取得良好的市场表现,如日产N7以10万级的起售价入局中国家用市场,上市1h订单量即超过1万台。智能上加快补齐短板,深化与华为、火山引擎等本土供应商合作。

盖斯特观点:当前合资车企阵营呈现明显分化态势:积极推进电动化转型、加速本土化战略布局的企业,已显现出销量回升的向好趋势;而转型进程迟缓、战略执行不力的企业,未来市场竞争差距或将被进一步拉大。

市场热点二:进口乘用车市场持续下滑

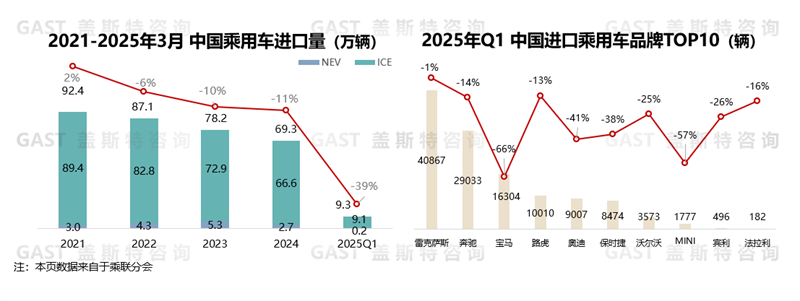

2025年第一季度,中国乘用车进口量仅为9.3万辆,同比下滑近40%,降幅进一步扩大。从品牌表现来看,雷克萨斯维持相对稳定,而林肯品牌已跌出进口量前十。

究其原因,当前进口车以豪华、硬派越野及跑车等高端燃油车型为主,受经济下行影响,高端消费群体购买力下滑,叠加国内燃油车需求萎缩,进口销量持续受到打击。同时,自主品牌依托智电技术优势进军个性化市场,形成替代效应,进一步导致进口车市场的下滑趋势。

盖斯特观点:针对进口车所在的高端及个性化市场,自主品牌依托智电技术的优势精准布局,有效响应市场需求,叠加外资车企自身也在加快推进本土化生产,双重因素将导致传统进口燃油车市场逐步萎缩。