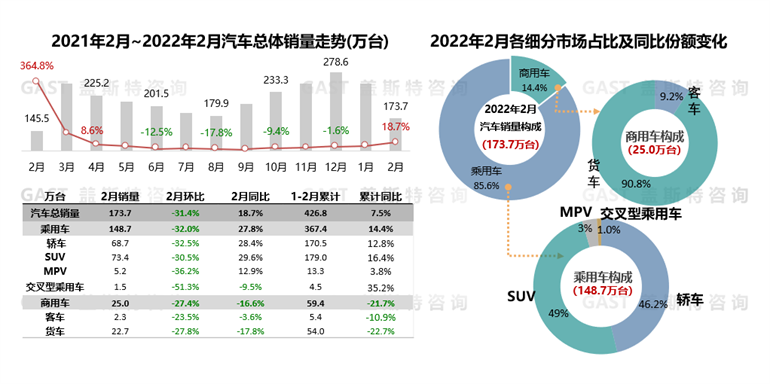

2022年2月汽车产业总体保持稳定,汽车销售173.7万台,同比增长18.7%,累计销售426.8万台,同比增长7.5%。新能源汽车延续高增长态势,渗透率持续上升。本报告围绕2月中国车市销量走势与车市热点进行研究分析。

整体市场概况

2月市场总体持续呈现乘强商弱市场特征。其中,乘用车市场同比增长27.8%,保持高速增长趋势。商用车同比下降16.6%,预计今年商用车市场呈现“前低后高”走势。

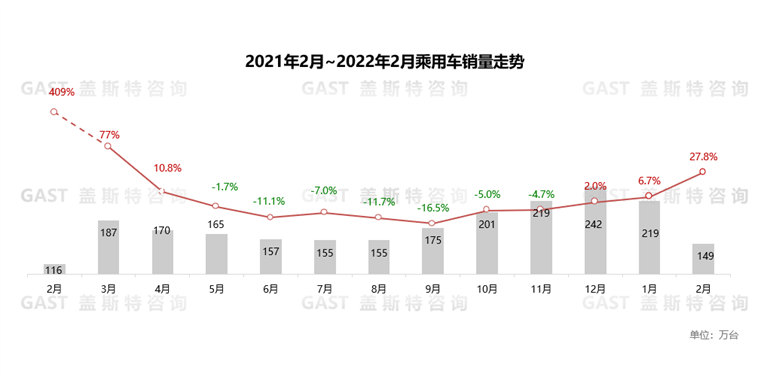

乘用车市场概况

月度同比保持较高增速。乘用车市场已连续三个月同比转正:主要受产能供给、消费需求、鼓励政策、渠道库存等多因素影响。由于芯片供应得到缓解,一方面供给侧产能得以恢复,另一方面前期因缺芯被抑制的需求得以释放,共同促进前两月销量的增长。具体表现为:车企产能得到一定恢复,订单需求得到满足;油价高企,促使消费者对传统燃油车的购买热度下降,新能源市场持续发展;经销商热销车型库存水平改善,结构得到持续优化。

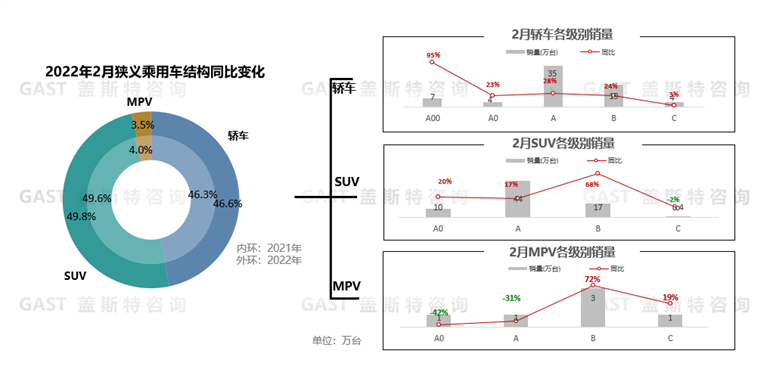

乘用车细分市场走势

三大品类市场均持保持较高增速:其中轿车同比增长28.4%,SUV同比增长29.6%,MPV同比增长12.9%。轿车与SUV依然是市场主体,MPV销量同比转正,出现止跌迹象。各细分市场的增长亮点分别为:A00级轿车、B级SUV、B级MPV。

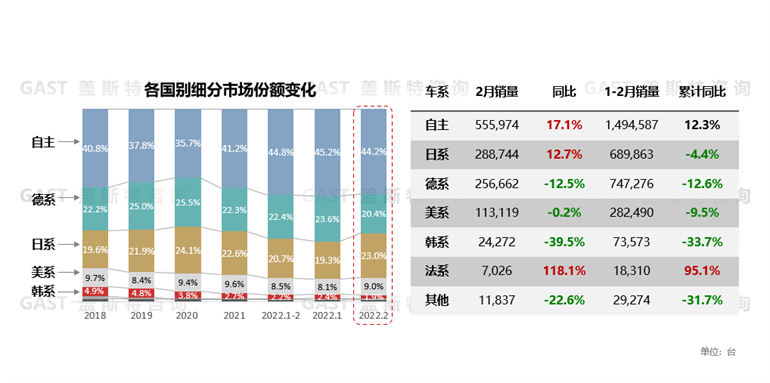

乘用车国别市场表现

从份额来看,自主份额处于波动高位,环比小幅下滑,但依然高于过去四年。从增速看,自主、日系同比增长,德系、美系、韩系及其他均不同程度下滑。自主品牌头部企业月销呈现差异化,同时在新能源市场获得明显增量。日系增长得益于丰田、本田密集的新品投放,提升了日系整体竞争力水平。

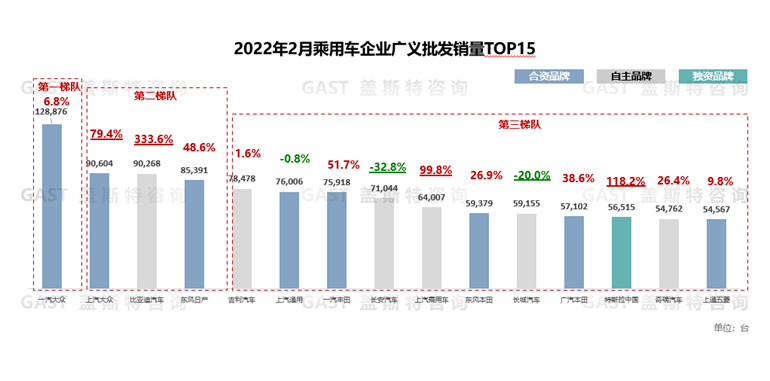

乘用车企业TOP15

TOP15车企中,相比上月排名变化最大的是比亚迪(上升六位),下滑较大的有长安(下降六位)和上通五菱(下降五位)。一汽大众连续稳居销量冠军,比亚迪凭借DM-i系列跃居第三位,同比大幅增长333.6%,长安、长城受缺芯(ESP)导致产能受限,主力SUV车型交付受到影响,均出现较大幅度下滑。上通五菱排名滑落至第15,同比小幅增长。

新能源汽车总体概况

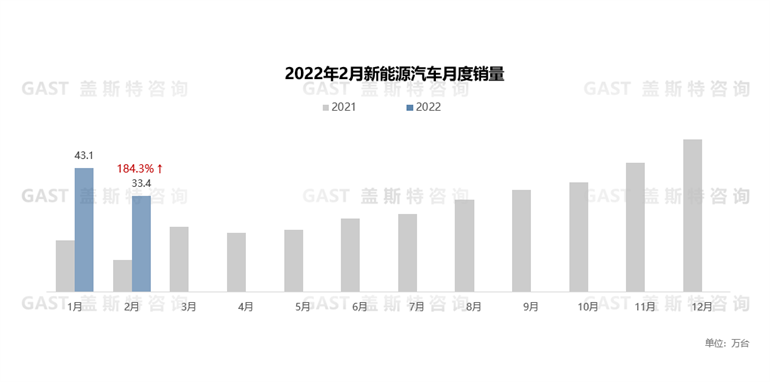

新能源汽车延续高速增长状态,2月新能源汽车销售33.4万辆,同比增长184.3%。新能源渗透率再创新高,全市场渗透率达19.2%,乘用车市场渗透率达21.6%。新能源汽车保持开门红态势,新能源商用车开始呈现增长态势。

新能源乘用车市场概况

2月,新能源乘用车同比增长超182%,增速为近半年最高。新能源消费认可度逐步提升、油价持续上涨、非限购城市市场拉动等因素共同促进新能源乘用车市场高速增长。从政策导向看,《2022政府工作报告》指出继续支持新能源汽车消费,中汽协发布《2022年度新能源汽车下乡车型申报通知》支持新能源汽车下乡。从区域结构看,限购城市的消费规模逐步稳定,非限购大城市增长贡献较大,新能源汽车下乡政策推动县乡市场加快启动。从车系渗透率来看,自主品牌新能源渗透率为38%,合资品牌新能源渗透率为10%。

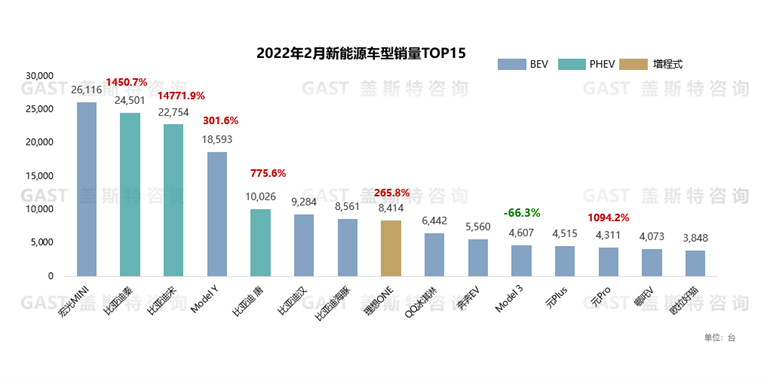

新能源乘用车前十五车型

2月Top15车型相比上月排名变化较大。较明显的是比亚迪唐(上升5名)和欧拉好猫(下降5名),涨幅超过300%的有5款车型:3款PHEV(秦宋唐)、两款纯电(ModelY、元Pro)。其中:宏光MINI连续继续位列第一;比亚迪秦、宋车型受益于PHEV市场的火热,增长超过14倍,比亚迪唐成为黑马,销量突破万辆大关;理想ONE销售8,414台,再夺国内新势力销量冠军;特斯拉Model 3销量同比下滑66.3%,国产特斯拉的主销车型已经转移到Model Y。

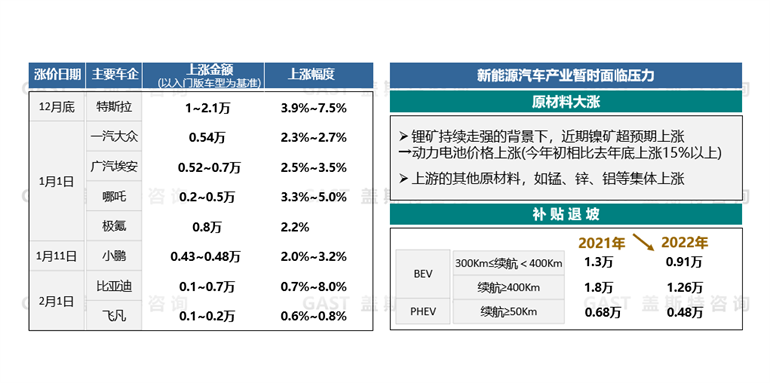

新能源汽车涨价潮影响高增长预期

近期,受原材料价格上涨和补贴退坡的影响,多个车企新能源车出现涨价现象。短期来看,由于价格涨幅较小,对新能源汽车市场的影响相对有限。长期来看,电池等原材料成本上涨以及缺芯,预计年内还有再次涨价的可能。