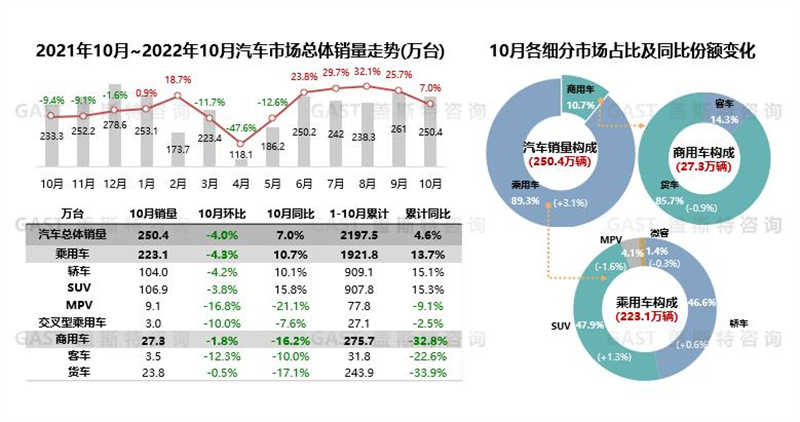

2022年10月,汽车市场销售250.4万台,同比增长7%,保持平稳增长;1-10月累计销售2197.5万台,同比增长4.6%。得益于购置税减半政策和各地出台新一轮促消费政策,10月整体销量保持增长。本报告围绕10月份中国车市销量走势进行研究分析。

整体市场概况

10月,总体汽车市场仍保持增长,但增幅有所回落。其中,乘用车同比增长10.7%,延续稳步增长态势。商用车同比下降16.2%,仍在低位徘徊。

10月,乘用车市场表现相对平稳。政策方面,传统燃油车市场购置税优惠政策刺激效应减弱,叠加油价上涨,导致燃油车市场承压。供给方面,物流、供应链持续改善,渠道库存充足,同时车市终端促销力度加大,主流车企促销活动增加。消费方面,由于供给改善、油价上涨等因素,新能源渗透率再创新高。

乘用车细分市场走势

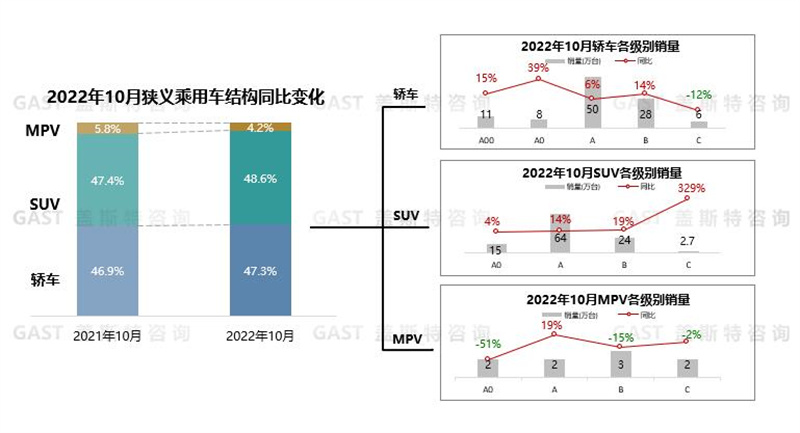

轿车与SUV增速放缓,MPV出现大幅回落,其中轿车同比增长10.1%,SUV同比增长15.8%,MPV同比下降21.1%。细分市场方面,轿车中除C级外,其余均实现不同程度的增长;SUV各级别均实现增长,其中C级表现较为突出;A级MPV由于去年同期基数较低,同比增幅明显。

乘用车国别市场表现

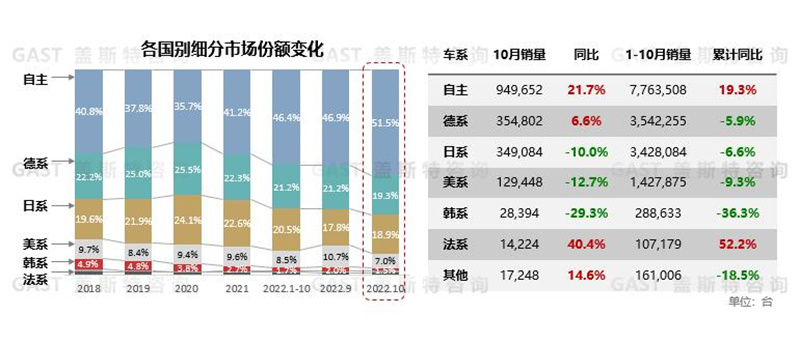

10月,自主品牌受新能源市场拉动,同比保持两位数增长,份额占比首次超过50%。而合资品牌在燃油车市场上政策效应减弱,叠加新能源产品尚未形成规模,因此整体表现不佳。

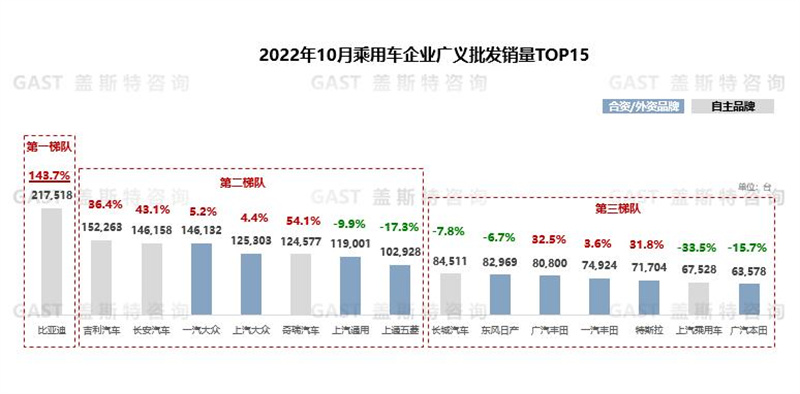

乘用车企业TOP15

10月,比亚迪持续领跑,一汽大众和奇瑞汽车跌出前三,广本回归15位。其中,比亚迪已连续两个月销量超20万,DM车型占比52.5%,贡献超越EV;一汽大众受到自主强势冲击,燃油与新能源板块环比双降;奇瑞因去年同期销量基数较低,同比大幅增长,但企业排名有所下滑;广汽本田虽跻身15位,但仍受半导体短缺的影响,同比继续下滑。

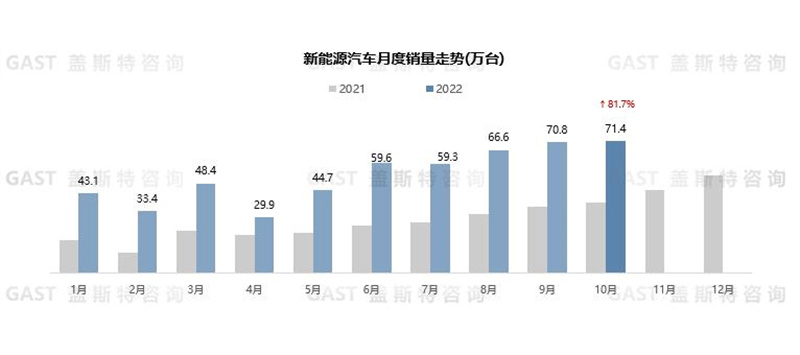

新能源汽车总体概况

因自主品牌在新能源领域持续发力、购置税优惠政策持续、油价上浮等因素,10月新能源汽车市场继续保持高增长,共销售71.4万台,同比增长81.7%,市场渗透率达28.5%。

10月,新能源乘用车销售67.6万台,同比增长85.8%,增速有所回落,但仍保持在高位。从政策导向看,国务院提出落实好延续免征新能源汽车购置税、鼓励组织开展新能源汽车下乡系列活动等,同时部分城市(绍兴、温州)加大新能源汽车购置补贴力度,促进新能源消费。从区域结构看,限购特大城市销量增速放缓,非限购大城市成为新能源汽车增长主力。从车系渗透率看,自主品牌为47.7%,主流合资品牌为4.7%,豪华品牌为31.4%。

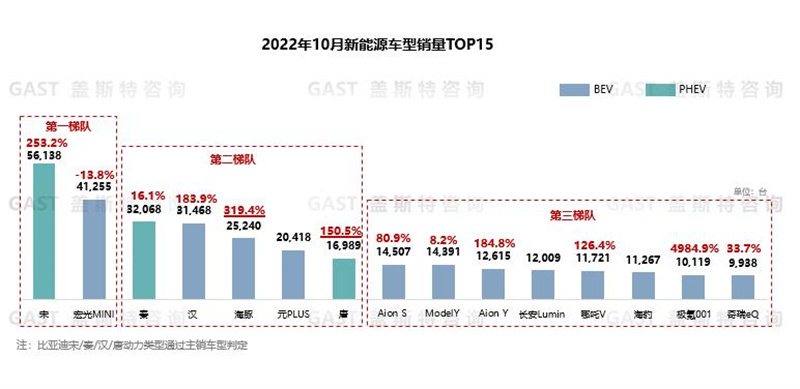

新能源乘用车Top 15车型

10月,销量Top 15车型中,比亚迪独占7个席位,且6款车排名前七,7月新上市车型海豹首次进入Top 15;宏光MINI受竞品增加影响,销量有所下滑;特斯拉Model Y因10月上海工厂仅3成产能供应国内,销量大幅下降;极氪001受益于产能爬坡与芯片换装后口碑效应,首次实现交付量过万。