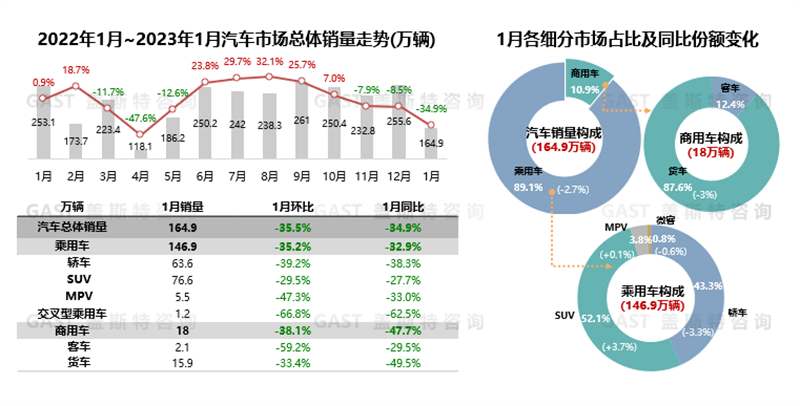

2023年1月,中国汽车市场销售164.9万辆,同比下降34.9%,环比下降35.5%。燃油车购置税优惠政策与新能源补贴退出导致消费需求提前透支,叠加春节假期影响消费节奏,整体市场大幅下滑。本报告围绕1月份中国车市销量走势进行研究分析。

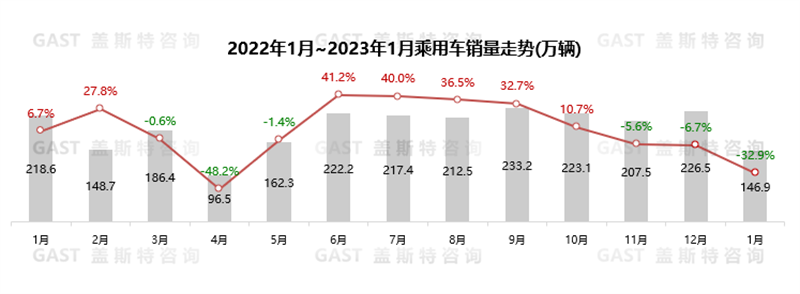

1月,整体市场同比、环比呈现两位数下滑。其中,乘用车同比下降32.9%;商用车同比下降47.7%,因春节期间复工复产较晚,疫情过后需求恢复仍需时日,低位运行的状态仍未得到改善。

1月,乘用车市场下滑明显,但符合预期。政策方面,国家补贴退出,透支部分需求;部分地方政府发放汽车消费券,努力拉动内需。供给方面,2022年12月底厂家与渠道库存充足,保证1月供给;部分车企终端促销保持高位,弱化补贴政策退出的影响。消费方面,“新十条”优化疫情防控政策,经济活动逐渐趋于正常,消费信心一定程度得到恢复,但低收入群体受疫情冲击较大,消费需求支撑力不足,消费潜力有待释放。

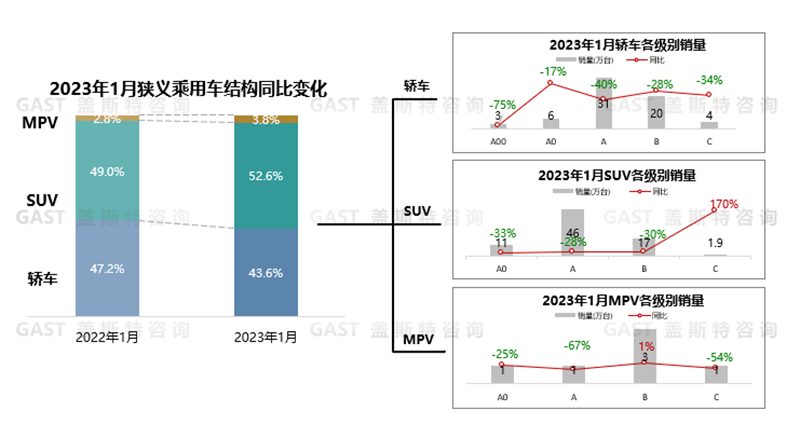

三大品类均呈现负增长。其中,轿车同比下降38.3%;SUV同比下降27.7%,但市场份额突破50%;MPV下降33%。细分市场方面,轿车市场各级别全线下滑;SUV市场C级增幅超1.5倍;MPV市场仅B级维持销量稳定。

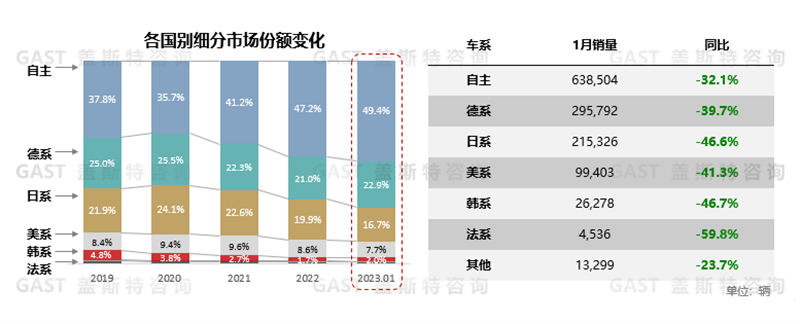

相比2022年,1月自主车系份额增加2.2个百分点,日系、美系份额持续下滑。其中,自主车系依托新能源汽车的高增量与强劲的出口表现追平整体市场;合资车系中,德系电动化转型初见成效,同比下滑幅度相对较小。

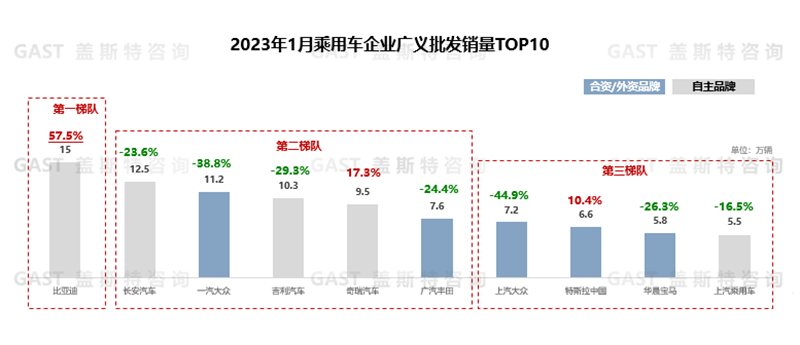

1月,销量TOP10企业中有7家销量同比下降,自主品牌排名整体靠前,特斯拉、华晨宝马、上汽乘用车入榜。其中,比亚迪仍居首位,宋系列贡献三分之一的销量;长安汽车燃油车销量跑赢整体市场,同时新能源汽车销量同比上涨一倍,出口销量维持增长态势;奇瑞汽车因春节期间海外出口表现较强势,逆转国内市场低迷的市场表现,最终实现逆势增长;特斯拉因1月价格调整换来订单增长,外加上海工厂产量提升,销量大幅上涨,挤进前十。

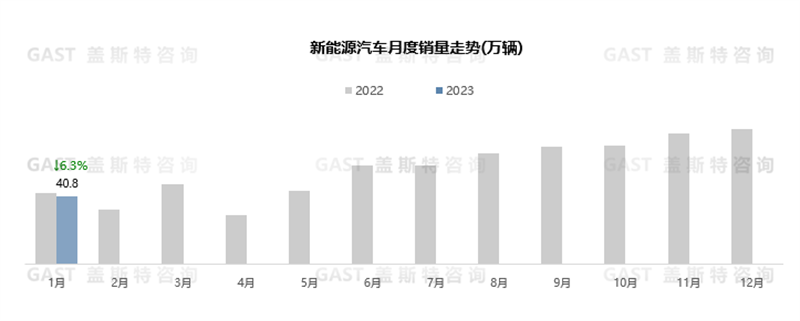

1月,新能源汽车技术补贴退出,车企迫于成本压力进行价格调整,市场价格波动明显,消费者持币观望。共销售40.8万辆,同比下降6.3%,环比下降49.9% 市场渗透率达24.7%。

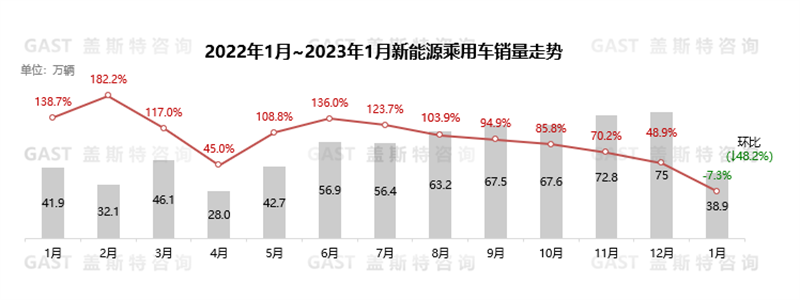

1月,新能源乘用车共销售38.9万辆,同比下降7.3%,环比下降48.2%,市场渗透率达26.8%。从政策导向看, 1月以来多个省市通过延长补贴期限、发放消费券等形式削弱补贴退坡影响。从区域结构看,限购特大城市需求持续下行,2022年新能源汽车销量占总销量比例为23%,较2021年下降6个百分点;中大型城市需求旺盛,县乡市场新能源逐步启动。

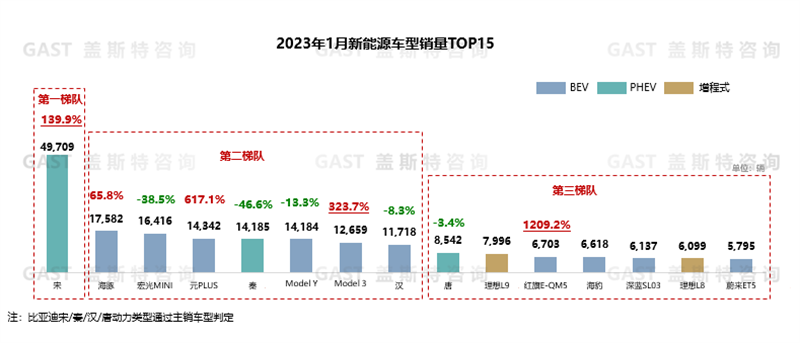

1月,销量Top15车型中,除特斯拉Model 3/Y之外,其余车型均为自主品牌车型。其中,比亚迪占7个席位,另有理想L9、L8、深蓝SL03、蔚来ET5等多款新车入榜,展现出较强的潜力。具体来看,比亚迪宋系列仍位列榜首,并在SUV与PHEV细分市场夺冠,销量远超第二名;宏光MINI受补贴退出影响较大,且竞品实力显现,市场份额逐步缩小;特斯拉降价后,Model 3/Y订单量大幅上涨,但交付周期在2-4周,同时1月产能主要供给海外,销量未能完全体现;理想L8、L9市场定位精准、无里程焦虑、产能爬坡期较短,销量增长迅速;红旗E-QM5原先面向B端市场,近期加大C端车型投放,通过低价与热销竞品展开错位竞争。