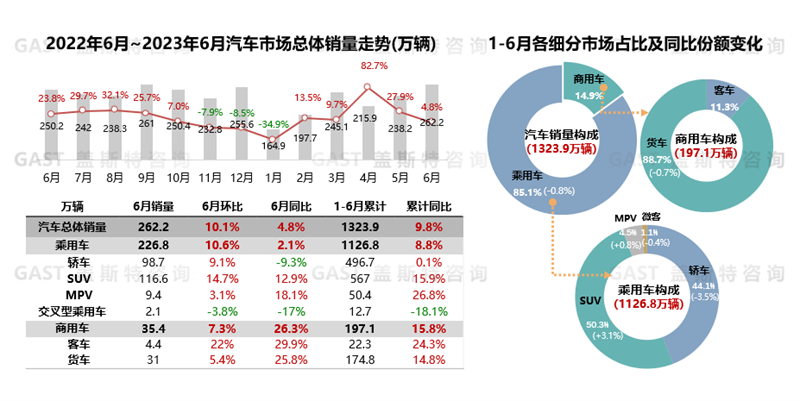

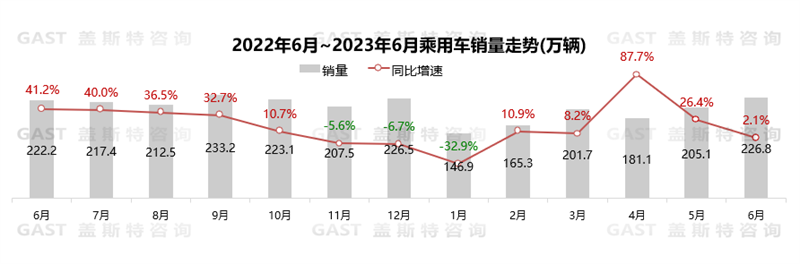

2023年6月,中国汽车市场销售262.2万辆,同比增长4.8%,环比增长10.1%;1-6月累计销售1323.9万辆,同比增长9.8%。近期中央与地方出台一系列促消费政策,叠加车企半年度促销活动及大量新车上市,市场需求逐步释放,整体市场呈现持续回暖态势。本报告围绕2023年上半年中国车市销量走势进行研究分析。

整体市场概况

上半年,乘用车和商用车同比均实现较大幅度增长。其中,乘用车累计销售1126.8万辆,同比增长8.8%;商用车累计销售197.1万辆,同比增长15.8%;商用车实现两位数增长的主要原因在于受到去年同期低基数的影响及旅游市场复苏下客车高速增长的拉动。

上半年整体乘用车市场呈现前高后低走势:1-4月价格战扰乱市场,导致消费者持币观望,5-6月逐步缓解,前期压抑需求释放,整体市场加速修复。政策方面,工信部等宣布启动新能源汽车下乡;财政部等三部门明确NEV购置税减免政策。供给方面,受到终端加速促销去库存和车企谨慎生产等因素影响,上半年整体库存进入合理范围。消费方面,消费者大面积观望情绪逐步缓解,叠加多款新能源产品及改款换代车型低价上市,消费需求逐步释放。

乘用车细分市场走势

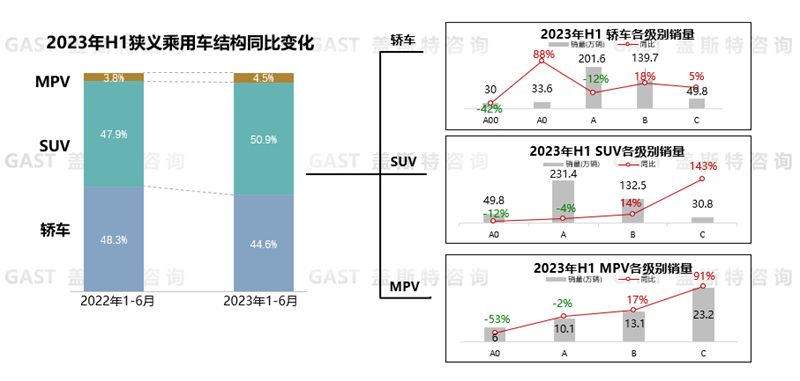

从三大品类市场份额看,上半年SUV市场份额进一步扩大,占比超过50%,超越轿车成为份额最大的乘用车品类;MPV份额小幅增长,轿车份额则下滑明显。其中,SUV和MPV市场主要受到B、C级中高端新能源车型的拉动,轿车则主要受A00级微型新能源车型和A级燃油车下滑的影响。

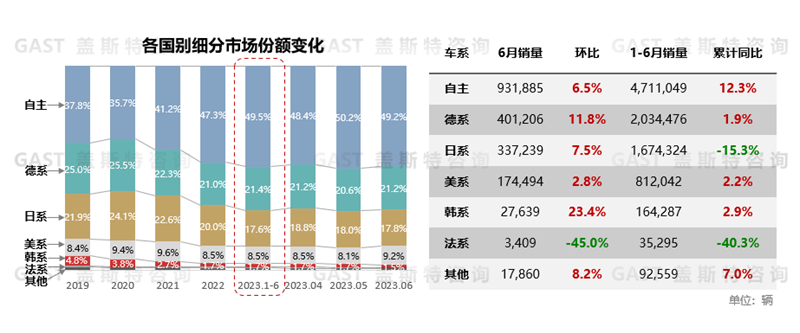

乘用车国别市场表现

上半年自主品牌份额达到49.5%,相比去年全年提升2.2个百分点;依托NEV产品先发优势,自主品牌市场份额呈持续扩大态势。合资品牌中除日系和法系同比大幅下滑外,其他系别均实现不同程度增长;多数合资品牌同比销量增长原因包括去年同期销量基数低、终端扩大优惠主动加速ICE去库存等。

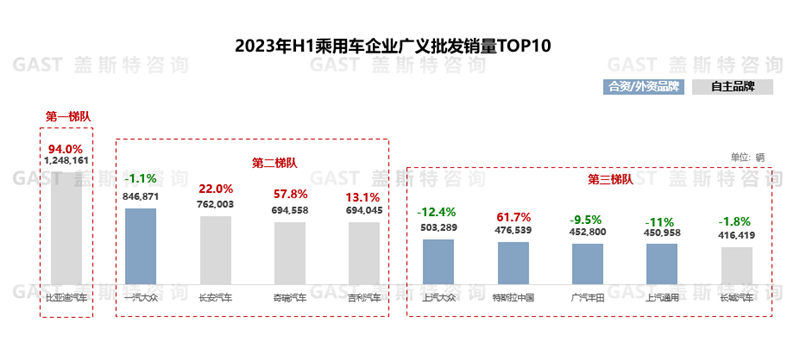

乘用车企业TOP10

上半年,TOP10中自主品牌与合资/外资品牌各占5席,其中自主品牌占据TOP5中的4席。自主品牌中除长城外,均实现大幅增长;而合资/外资品牌中仅特斯拉实现同比正增长。从厂商排名来看,比亚迪稳居第一梯队,上半年陆续推出10款冠军版车型叠加腾势品牌强势崛起,在主流市场和中高端市场均取得巨大销量突破。一汽大众主要受燃油车影响,上半年销量同比小幅下滑。奇瑞在国内国外销量双增长的带动下,2023年以来稳居第二梯队。特斯拉Model Y/Model 3车型持续畅销,上半年总销量跻身第三梯队位列第7位。上汽大众/上汽通用、广汽丰田等传统合资车企受自主NEV产品冲击,市场份额被进一步挤压。长城NEV销量不及预期,是TOP10中唯一销量同比下滑的自主车企。

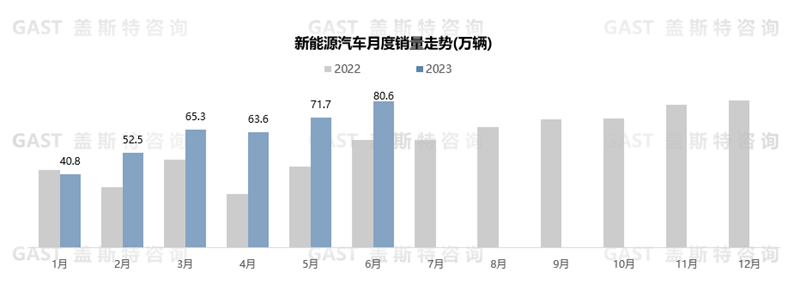

新能源汽车总体概况

6月,新能源汽车共销售80.6万辆,同比增长35.2%,环比增长12.4%;上半年累计销售374.5万辆,同比增长44.1%。从渗透率来看,上半年全市场NEV渗透率达28.3%,乘用车市场渗透率达到31.4%。

上半年,新能源乘用车销售354.3万辆,同比增长42.6%;总体呈现稳步增长态势,但增速显著放缓。从政策方面看,财政部等三部门发布延续和优化新能源汽车车辆购置税减免政策;地方政府中,北京打造“统建统服”充电服务试点;重庆市发布2023年度充换电基础设施财政补贴政策。从区域结构看,特大城市收到限购、新能源上牌收紧等原因影响,销量占比下降至20.5%;县乡等下沉市场由于新能源下乡等利好政策频出,新能源消费潜力快速释放,销量占比超过30%。

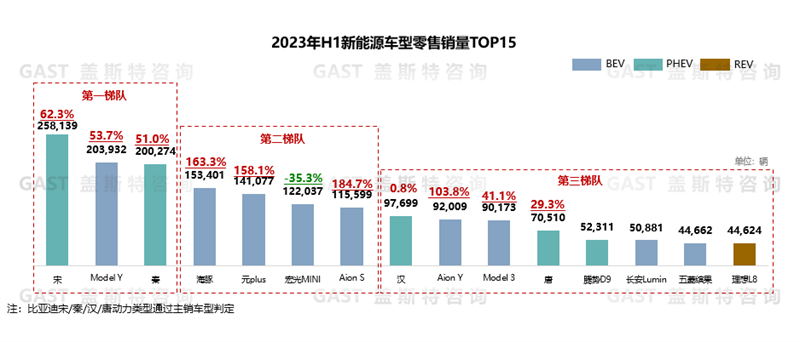

新能源乘用车Top 15车型

上半年,新能源乘用车销量TOP15车型中,比亚迪(包括腾势品牌)占据7个席位,且TOP5中除Model Y之外,均为比亚迪车型。自主新势力中仅理想L8上榜,合资与豪华品牌车型无一上榜。具体来看,宋PLUS冠军版和秦PLUS冠军版拉动宋/秦家族销量进一步增长,半年度销量在20万辆以上。Model Y年初降价后收获大量订单,上半年销量突破20万,排名上升至第二位。海豚上半年月均销量突破2.5万台,销量超越宏光MINI,成为A0级及以下市场销量第一。元plus/埃安S凭借性价比优势,半年度销量排名A级纯电SUV和A级纯电轿车第一。宏光MINI受到竞品增加(长安Lumin、五菱缤果等)影响,销量同比下降近6万台。比亚迪汉/唐受到细分市场竞争加剧影响,同比增幅弱于其他比亚迪车型。23款AION Y对整车尺寸和智能配置方面进一步升级,同时拉低入门价格,销量同比大增。

上半年车市特征一:“价格战”成上半年车市关键词

“价格战”成为影响2023年上半年车市的关键词。1月初,特斯拉率先降价,引发自主新能源车企跟进,打响新能源汽车价格战。3月初,湖北政府联合东风进行超常规降价,价格战蔓延至燃油车领域,之后价格战全国爆发。开年消费疲软导致车企信心下降是引发价格战爆发的核心原因。其中,NEV车企降价主要受特斯拉影响,自主NEV车企为抢占更多市场份额,选择开启和跟进价格战。ICE车企大规模跟进降价的原因主要为市场份额被NEV快速挤压。而库存压力突出和产能利用率低则是造成政企联合降价的主因。

价格战打乱了上半年整体的消费节奏,引发消费者观望情绪,导致消费回暖滞后;同时延缓了NEV在经济型市场对ICE的替代进程。但从长期来看,价格战将加速行业洗牌速度,传统弱势车企将率先被淘汰出局,整体NEV车企受到较大冲击,马太效应进一步凸显。

上半年车市特征二:自主品牌乘用车市场份额占比近半

上半年自主品牌乘用车销量达到470万,份额达到49.5%。头部车企与本土新势力在NEV领域全市场、多技术路线布局,加速对各价格段燃油车取代,是自主品牌市场份额持续增长的主要原因。从各价格段来看,在30万以上市场,理想、蔚来、腾势等品牌加速抢占BBA市场;吉利银河、极氪,长安深蓝、长城枭龙等主攻15-25万中高端市场;在15万以下中低端市场,比亚迪海豚、埃安S/Y等渗透率持续提升。从技术路线布局来看,BYD、广汽、长城等采用PHEV+EV双轮驱动,零跑、哪吒、深蓝等采用EV+REV路线,长安、吉利、奇瑞等则PHEV+REV+EV三条技术路线全面发力,加速新能源汽车在主流市场渗透。

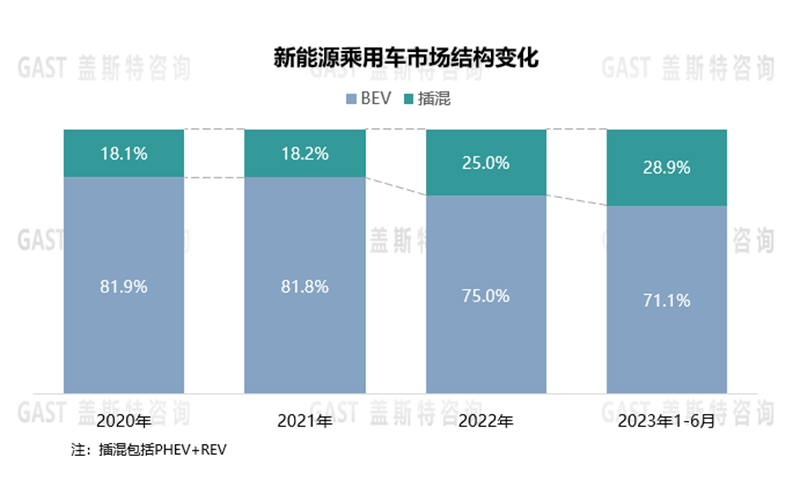

上半年车市特征三:插混成为新能源汽车市场增长最大动能

上半年插混市场呈现爆发式增长。6月单月销量首创历史新高,达到22万辆;上半年总销量突破100万辆,同比增长95.9%,增幅远超纯电车型(35.3%),占总体NEV市场比例达到28.9%,同比去年增加3.9个百分点。

上半年插混市场实现高增长的主要原因包括三个方面:一是头部自主和新势力基于全新插混技术的产品加速落地,产品矩阵进一步丰富;二是聚焦“油电同价”,新品价格普遍低于市场预期,产品竞争力显著增强。三是插混产品的纯电续航和智能化水平持续优化,对消费者吸引力进一步提升。

上半年车市特征四:出口市场表现强劲

上半年汽车市场累计出口214万辆,同比增长75.7%。其中新能源出口53.4万辆,同比增长1.6倍,占总体出口份额的25%。自主品牌在产品、技术与产业链(尤其是新能源领域)等方面已形成全方位领先优势,国际化能力加速形成,是推动中国汽车出口市场持续快速增长的核心因素。

从上半年汽车出口市场特征来看,主要包括三大方面:一是头部车企加速海外建厂,主要目的在于降低采购、物流成本,防范海外贸易壁垒风险,以及提升品牌在当地的影响力;二是出口结构持续改善。与2022年前出口市场以东南亚等不发达国家为主形成对比,上半年出口主要市场为俄罗斯、墨西哥、比利时、澳大利亚等,欧美市场走势强势;三是NEV出口呈现高端化趋势。具体表现为“蔚小理”、极氪、岚图等高端新能源品牌加快面向欧洲市场推进旗下高端车型出口,欧洲市场出口均价大幅提升;同时,车企同步在出口地布局直营店、充换电站等,并尝试全新销售新模式等,不断提升服务水平,扩大品牌影响力。