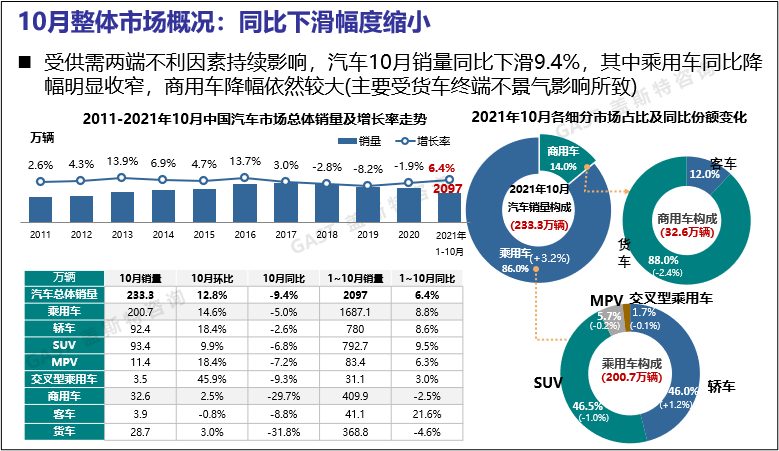

2021年1-10月,中国汽车市场共销售汽车2,097万辆,同比增长6.4 %,汽车产销继续呈现恢复态势,其中新能源汽车销量增长迅猛。10月芯片供应有所缓解但远没有达到预期,叠加疫情反复、原材料上涨等不利因素及去年同期基数较高影响,累计销量增幅出现回落。本报告围绕2021年10月中国车市销量走势进行研究分析。

整体市场概况:受供需两端不利因素持续影响,汽车10月销量同比下滑9.4%,其中乘用车同比降幅明显收窄,商用车降幅依然较大(主要受货车终端不景气影响)。

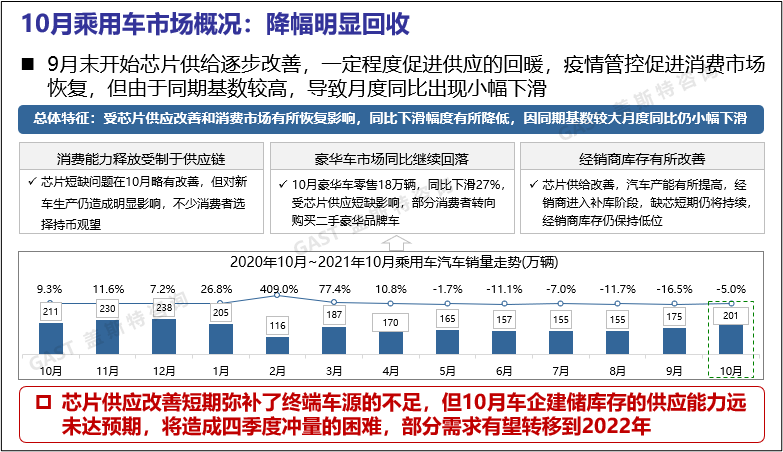

乘用车市场概况: 9月末开始芯片供给逐步改善,一定程度促进供应的回暖,疫情管控促进消费市场恢复,但由于同期基数较高,导致月度同比出现小幅下滑。尽管芯片供应改善短期弥补了终端车源的不足,但10月车企建储库存的供应能力远未达预期,将造成四季度冲量的困难,部分需求有望转移到2022年。

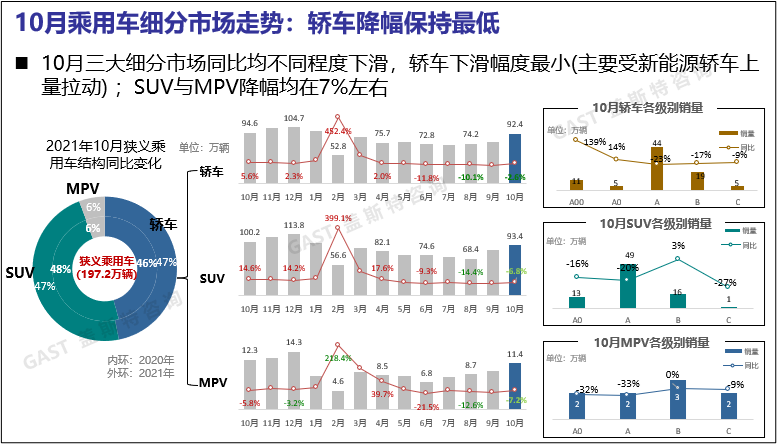

乘用车细分市场走势:10月三大细分市场同比均不同程度下滑,轿车下滑幅度最小(主要受新能源轿车上量拉动) ,SUV与MPV降幅均在7%左右。

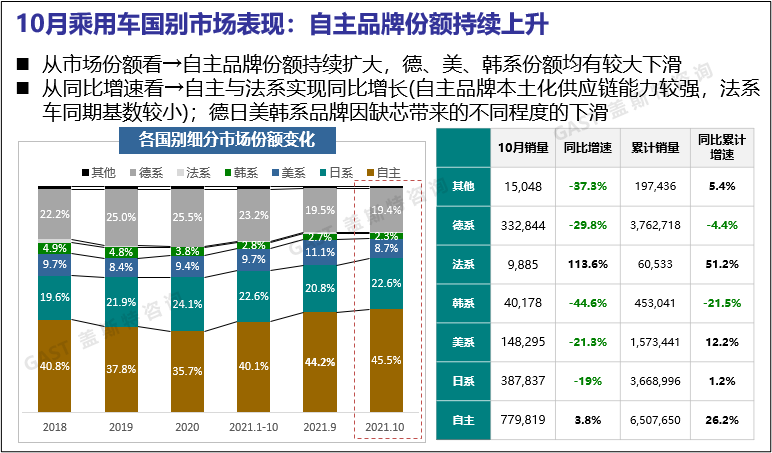

乘用车国别市场表现:从市场份额看,自主品牌份额持续扩大,德、美、韩系份额均有较大下滑。从同比增速看,自主与法系实现同比增长(自主品牌本土化供应链能力较强,法系车同期基数较小),德日美韩系品牌因缺芯带来的不同程度的下滑。

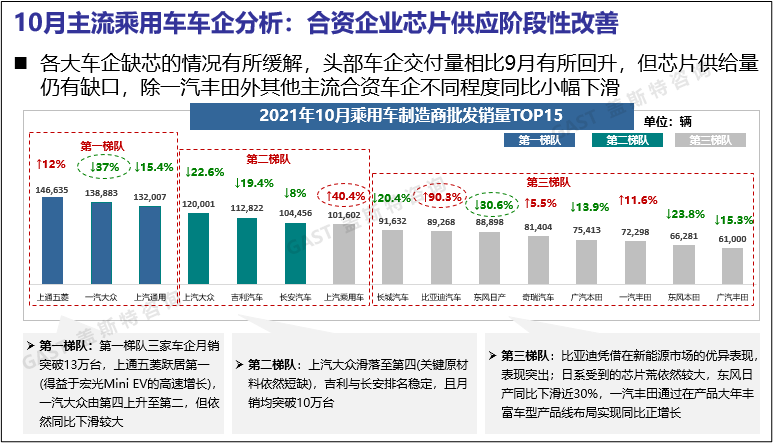

主流乘用车车企分析:各大车企缺芯的情况有所缓解,头部车企交付量相比9月有所回升,但芯片供给量仍有缺口,除一汽丰田外,其他主流合资车企销量出现不同程度的同比小幅下滑。

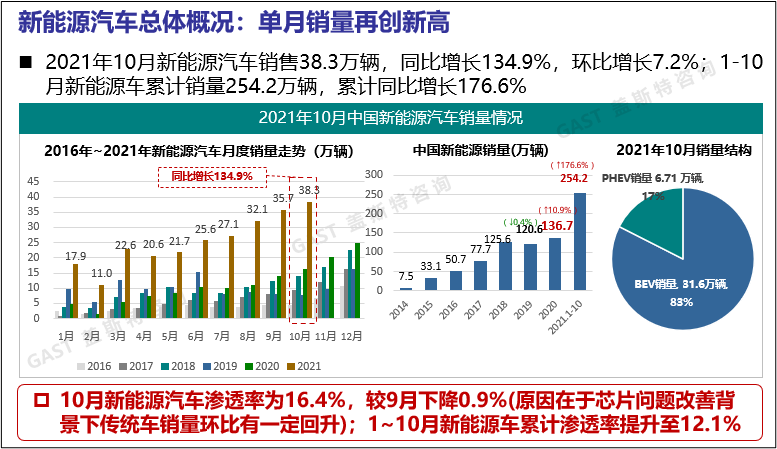

新能源汽车总体概况:从销量来看,2021年10月新能源汽车销售38.3万辆,同比增长134.9%,环比增长7.2%。1-10月新能源车累计销量254.2万辆,累计同比增长176.6%。从渗透率来看,10月新能源汽车渗透率为16.4%,较9月下降0.9%(原因在于芯片问题改善背景下传统车销量环比有一定回升),1~10月新能源车累计渗透率提升至12.1%。

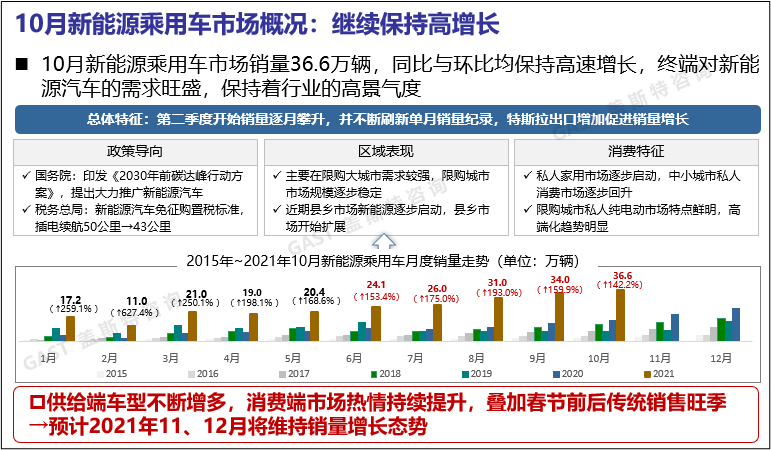

新能源乘用车市场概况:10月新能源乘用车市场销量36.6万辆,同比与环比均保持高速增长,终端对新能源汽车的需求旺盛,保持着行业的高景气度。供给端车型不断增多,消费端市场热情持续提升,叠加春节前后传统销售旺季,预计2021年11、12月将维持销量增长态势。

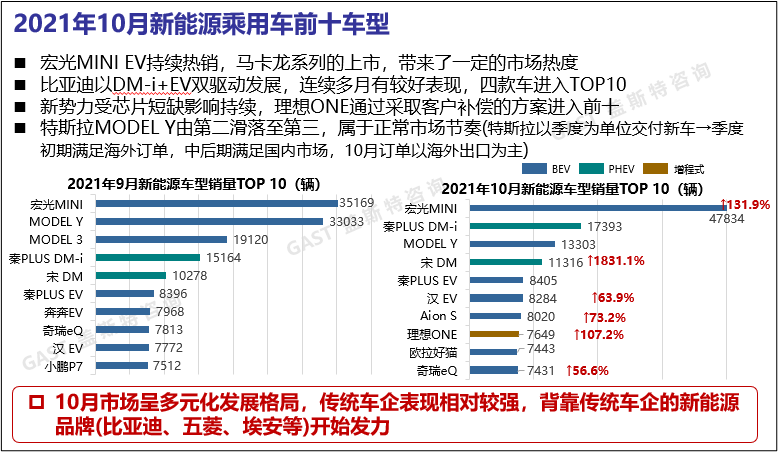

10月新能源乘用车前十车型:宏光MINIEV持续热销,马卡龙系列的上市,带来了一定的市场热度;比亚迪以DM-i+EV双驱动发展,连续多月有较好表现,四款车进入TOP10 (受秦Plus DM-i、宋DM家族拉动,比亚迪其他纯电动车型随之上量);新势力受芯片短缺影响持续,理想ONE通过采取客户补偿的方案进入前十;特斯拉MODEL Y由第二滑落至第三,属于正常市场节奏(特斯拉以季度为单位交付新车,季度初期满足海外订单,中后期满足国内市场,10月订单以海外出口为主)。

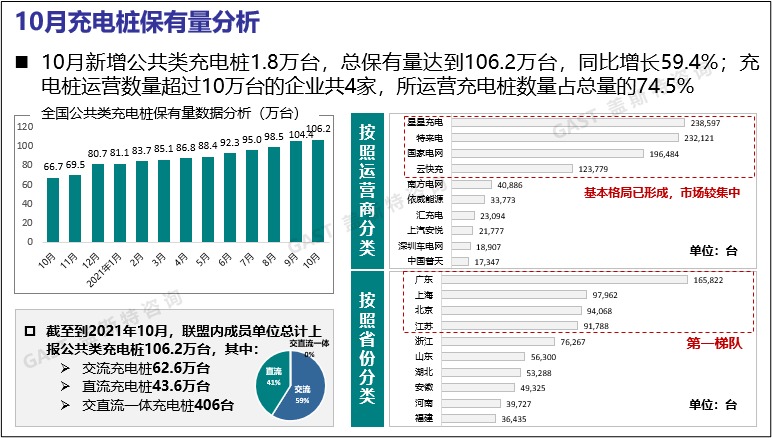

10月充电桩保有量分析:10月新增公共类充电桩1.8万台,总保有量达到106.2万台,同比增长59.4%。其中,充电桩运营数量超过10万台的企业共4家,所运营充电桩数量占总量的74.5%,市场集中度较高。