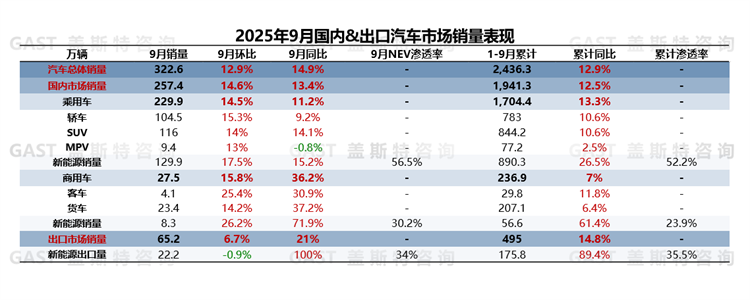

2025年9月,中国汽车市场销售322.6万辆,环比增长12.9%,同比增长14.9%。从市场热点来看,三部门发布《关于2026-2027年减免车辆购置税新能源汽车产品技术要求的公告》。本报告围绕9月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:单月销量突破300万辆

2025年9月,中国汽车市场销售322.6万辆,环比增长12.9%,同比增长14.9%。具体来看,一方面,以旧换新及地方促消费政策有效激活购车需求;另一方面,车企季末冲量期间加码车型优惠,进一步释放消费潜力;同时,新车型的持续投放也为销量增长贡献了稳定增量,多重利好因素的共振效应共同推动9月汽车市场呈现超预期增长。

从各细分市场来看,国内乘用车与商用车同环比均实现两位数增长,且商用车增速跑赢整体市场;出口市场连续四个月同比超20%增长,不过受插混车型环比小幅下滑影响,NEV出口环比微降。

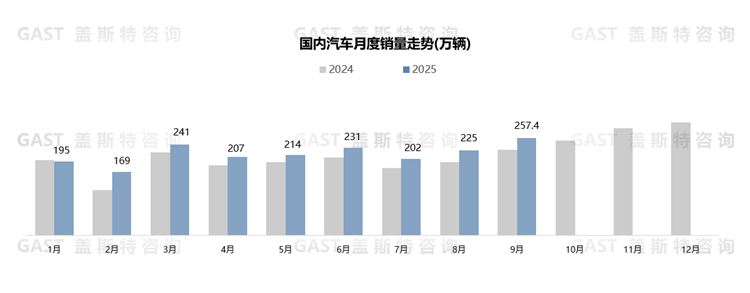

9月,国内汽车市场销售257.4万辆,环比增长14.6%,同比增长13.4%。其中,国内乘用车市场稳步增长,年末NEV购置税免征政策即将到期推动购车需求前置;国内商用车市场恢复态势显著,NEV及天然气商用车同比增幅均超70%。

国内乘用车市场:同环比均保持两位数增长

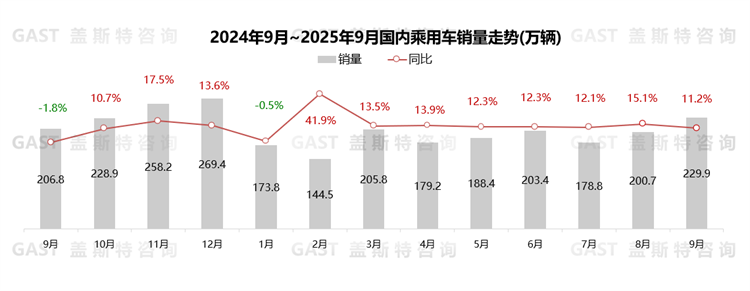

9月,国内乘用车市场销售229.9万辆,环比增长14.5%,同比增长11.2%。政策方面,八部门发布《汽车行业稳增长工作方案(2025—2026年)》,进一步加大力度促进汽车消费;供给方面,多数车企在九月初推出现金及金融权益;需求方面,各省以旧换新补贴发放节奏差异显著,区域间的销量增速持续分化。

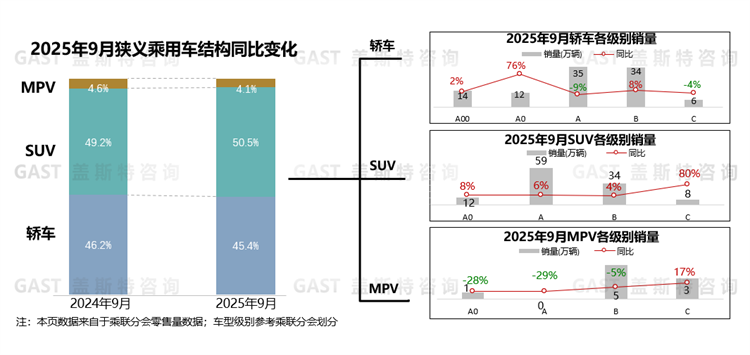

国内乘用车品类维度:仅MPV同比下滑

轿车份额为45.4%,同比下降0.8个百分点。A00及A0级市场销量持续增长,A00级宏光MINI EV销量突破5万辆,重回销量榜首;A0级极狐T1上市首月,销量过万。A及B级销量环比增长,其中A级轩逸销量超3.3万辆,全新MG4上市,销量近1.2万辆;B级凯美瑞销量超2万辆,同比增长24%,小鹏新款P7上市首个完整月,销量超8千辆。比亚迪汉等新车型于10月上市,导致部分用户观望,C级市场销量小幅下滑。

SUV份额为50.5%,同比增长1.3个百分点。主流市场同比小幅增长,A0级元UP同比增长超1万辆;A级博越L销量超2.8万辆,创历史新高,同时深蓝S05等新款车型上市形成增量贡献。B级市场稳定增长,其中Model Y销量超5万辆,方程豹钛7首月销量超8千辆。C级及以上市场同比高增长,其中蔚来全新ES8及乐道L90增量显著。

MPV份额为4.1%,同比下降0.5个百分点。低端及B级市场同比持续下滑。C级市场小幅增长,别克GL8单月销量突破1.1万辆,蝉联MPV市场TOP1;全新高山系销量超7.7千辆,细分市场排名上升至TOP3,成为销量最高的自主MPV车型。

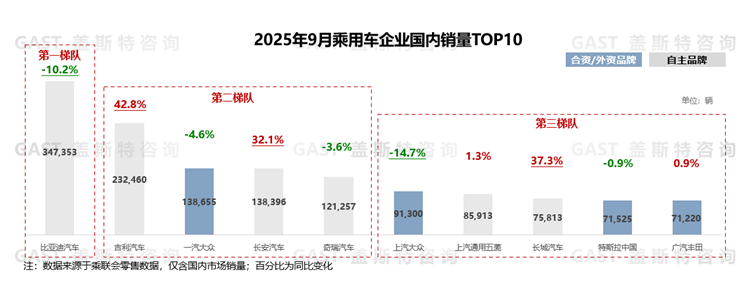

乘用车企业国内销量TOP10:自主品牌占据6席

9月,TOP10中自主品牌占据6席,其中吉利、长安、长城延续同比两位数高增长态势;合/外资品牌仅广汽丰田实现同比微增。具体来看,比亚迪:国内销量降幅收窄,9月份额为15.5%,同比下滑2.8个百分点,旗下方程豹月销量突破2万辆,同比增长超3倍;吉利:9月国内份额达10.4%,同比增长2.7个百分点,其中吉利银河月销量创历史新高,同比增长超1.3倍;长安:NEV成为其增速主要来源,长安启源、深蓝同比分别增长79%、31%;奇瑞:9月国内销量小幅下滑,但其NEV布局加快,单月NEV销量约7万辆;上汽大众:受NEV销量明显下滑及部分主销ICE车型下滑影响,9月销量同比持续两位数下滑;长城:9月同比增长超30%,其中哈弗品牌同比增长超40%;广汽丰田:推出“96期超长期低息”政策,且NEV车型表现良好,单月销量同比微增。

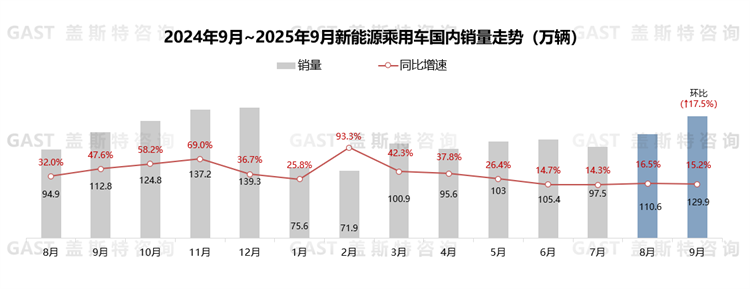

国内新能源乘用车市场概况

9月,国内新能源乘用车销售129.9万辆,同比上升15.2%,环比上升17.5%。其中自主品牌渗透率达78.1%,同比提升3个百分点。NEV相关政策的刺激效果持续显现,叠加自主品牌发布的新品持续上量,推动国内NEV乘用车市场延续15%以上的同比正增长。

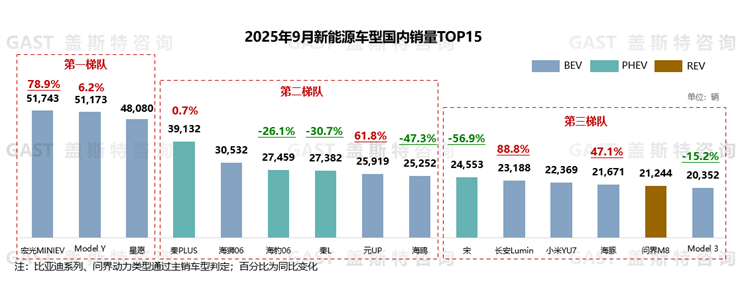

新能源乘用车国内销量TOP15车型:比亚迪占据8席

9月,比亚迪在TOP15中占据8席,仍保持断层领先。具体来看,宏光MINI EV:月销量超5万辆,创单月历史新高;Model Y:因季末集中交付,月销量重返5万辆以上;海狮06:销量稳定攀升,上市第二个完整月销量超3万辆,环比增长近20%;元UP:新版本开始上量,月销量同环比增幅均超30%;长安Lumin:凭借价格优势销量持续走高,9月销量创历史新高,同环比增幅均超50%;小米YU7:产能持续爬坡,累计订单加速交付,月销量环比实现超35%增长;问界M8:作为TOP15中唯一定价在40万级的车型,连续四个月销量突破2万辆。

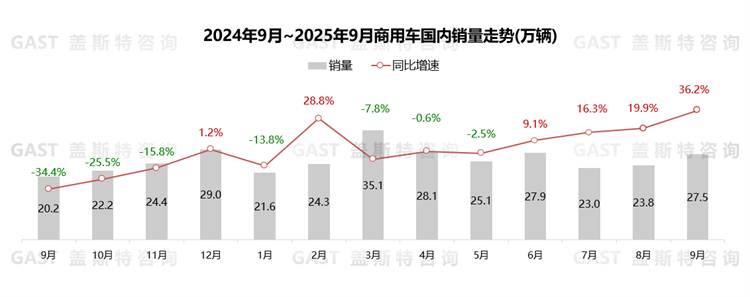

国内商用车市场:同比增幅持续扩大

9月,商用车国内销售27.5万辆,环比增长15.8%,同比增长36.2%。受去年同期基数较低及政策推动,国内商用车市场连续四个月实现同比正增长。

从细分市场看,9月卡车国内销售23.4万辆,环比增长14.2%,同比增长37.2%,其中重卡贡献主要增量,NEV及天然气重卡同比增幅均超1倍;客车国内销售4.1万辆,环比增长25.4%,同比增长30.9%,随着置换需求快速释放,客车市场实现大幅增长。

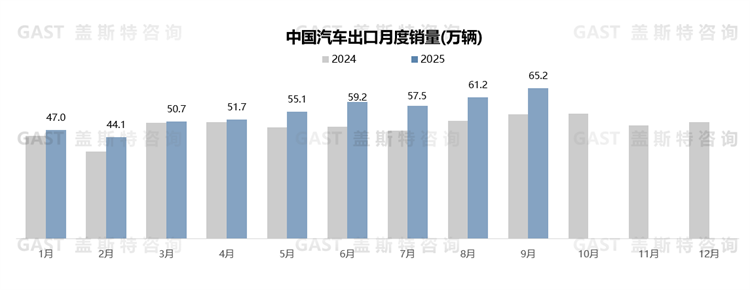

中国汽车出口总体概况

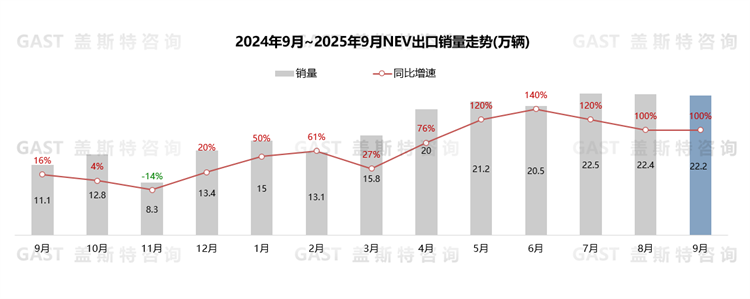

9月,汽车出口65.2万辆,环比增长6.7%,同比增长21%。从动力类型看,ICE出口量恢复同比正增长;NEV出口量同比增长1倍,NEV渗透率达34.1%。

9月,新能源汽车出口22.2万辆,环比下降0.9%,同比增长100%。从动力形式看,BEV贡献4.7万增量,PHEV贡献6.4万增量,在阿联酋、墨西哥、巴西等国家插混车型出口量已经超过纯电车型。

二、汽车市场热点解析

近日,三部门发布《关于2026-2027年减免车辆购置税新能源汽车产品技术要求的公告》,自2026年1月1日起,新能源汽车购置税减半征收,单车最高减免1.5万元,同步上调进入车型目录的技术门槛。

公告中对NEV技术要求全面提升,其中插混车型所受影响较为显著:纯电续航小于100km的插混产品将不享受税收优惠,购车成本预计向上浮动10%,部分此类车型车企或采取降价清库存;而纯电及增程动力当前产品基本满足新政要求,所受影响较小。

盖斯特观点:该政策将推动消费者购车需求前置释放,虽然对今年四季度中国汽车市场销量起到积极拉动作用,但也将透支明年初的部分销量,且政策本身对技术标准的明确要求,将进一步倒逼企业加速技术升级与产品结构转型。