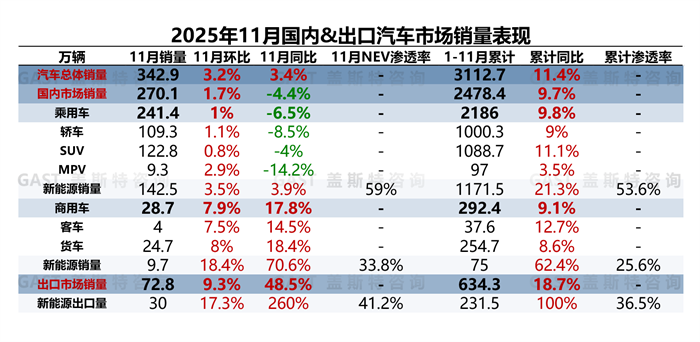

2025年11月,中国汽车市场销售342.9万辆,环比增长3.2%,同比增长3.4%。从市场热点来看,近期中欧就中国产电动车最低出口价格机制重启谈判,引发行业关注。本报告围绕11月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:同环比均保持小幅增长

2025年11月,中国汽车市场销售342.9万辆,环比增长3.2%,同比增长3.4%。出口与商用车市场成为核心增长极,出口方面,11月单月出口量突破70万辆,创历史新高;商用车市场持续复苏,NEV商用车同比增长近70%。

从各细分市场来看,国内乘用车市场同比小幅下滑,国内商用车市场保持同比两位数高增长;出口市场保持快速增长,其中NEV出口量同比增长2.6倍。

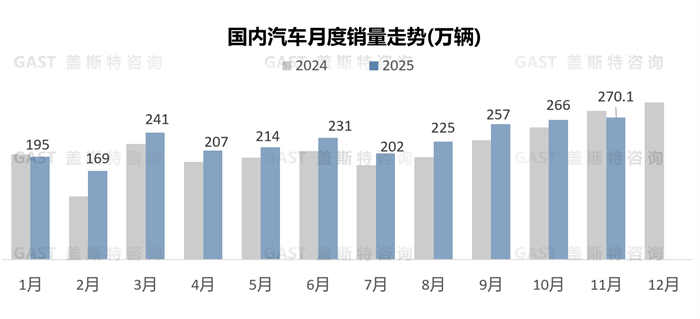

11月,国内汽车市场销售270.1万辆,环比增长1.7%,同比下降4.4%。前期需求透支明显,叠加传统燃油车市场表现疲软,致使国内乘用车市场同比下滑;而商用车市场受益于购物节消费周期的带动,实现快速复苏。

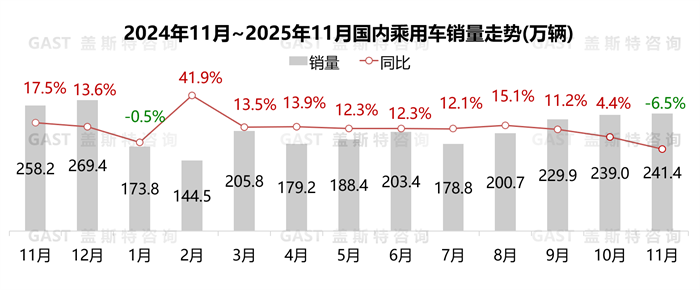

国内乘用车市场:同比下滑6.5%

11月,国内乘用车市场销售241.4万辆,环比增长1%,同比下降6.5%。政策方面,海南、山西等地通过限定车牌所属地、摇号资格等方式收紧补贴范围;供给方面,新车投放规模较去年同期显著缩减;需求方面,多地“两新”补贴政策暂停实施,且2026年补贴细则尚未明确,进一步加剧消费者观望情绪。

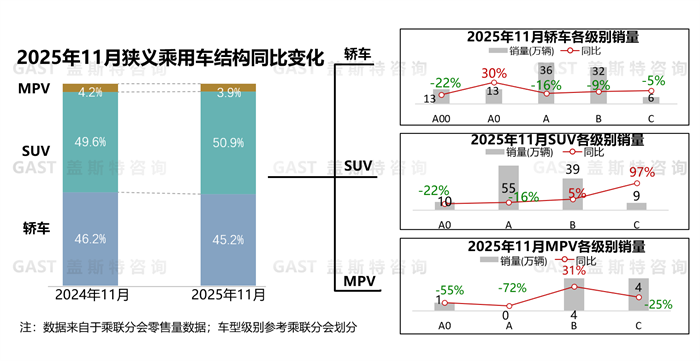

国内乘用车品类维度:MPV市场持续萎靡

轿车份额为45.2%,同比下降1个百分点。A0级持续增长,吉利星愿单月销量连续6个月超4万辆;A级市场比亚迪下滑较大,但年末上市新品贡献关键增量,其中零跑Lafe5上市首月销量超7千辆;B级市场主流ICE车型普遍下滑,另外小米SU7环比连续5个月下滑,销量为近一年新低。

SUV份额为50.9%,同比增长1.3个百分点。A级市场ICE表现较好,博越L连续两个月销量突破3万辆;B级市场稳定增长,Model Y长续航后驱版上市,月销量环比增长2.8万辆,尚界H5月销量首次过万;C级及以上市场同比高增长,腾势N8L上市首个完整月,销量达5.4千辆,新款蔚来ES8月销量突破一万辆,岚图泰山等新车型也贡献了部分增量。

MPV份额为3.8%,同比下降0.3个百分点。低端市场持续萎靡,其中传祺M6同比下滑59%,五菱星光730上市首月,全系销量超8千辆;C级市场同比下滑,腾势D9、丰田系销量同比均超30%下滑,魏牌高山月销量首次突破1万辆。

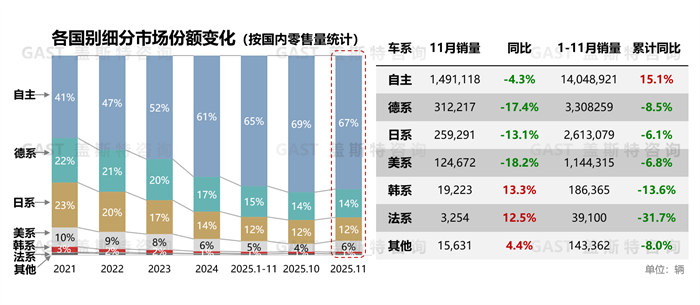

国内乘用车国别维度:自主品牌份额环比小幅回落

市场份额角度,11月自主品牌市场份额为67%,较去年同期增长3个百分点。

同比销量角度,11月自主品牌销量同比小幅下滑;主流合资销量同比普遍两位数下滑。

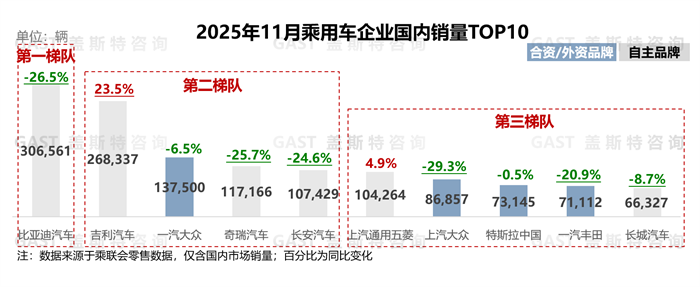

乘用车企业国内销量TOP10:自主品牌占据6席

10月,TOP10厂家中,仅吉利和上汽通用五菱实现同比正增长,比亚迪、奇瑞、长安等五家车企均出现同比超20%下滑。具体来看,比亚迪:国内销量连续5个月同比下滑,但方程豹及腾势品牌实现较快增长,其中方程豹连续三个月同比超3倍增长;吉利:NEV国内销量达17.2万辆,其中银河同比增长超65%,连续4个月销量超10万辆;奇瑞:ICE国内销量同比超40%下滑,瑞虎系下滑较大;上汽通用五菱:NEV销量达9.6万辆,同比增长13.5%,宏光MINI贡献主要增量;特斯拉:Model Y长续航后驱版上市,且订单集中交付,带动特斯拉销量环比增长181%;长城:单月销量同比超8%下滑,其中哈弗单月销量较去年同期减少1.2万辆。

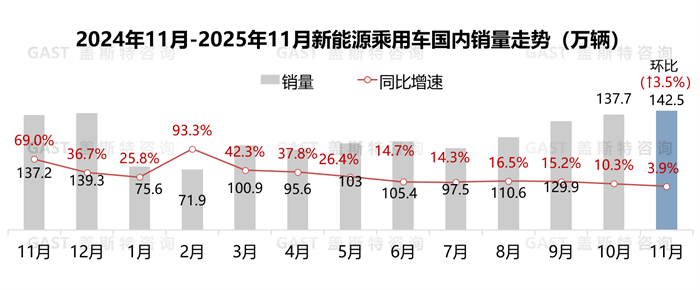

国内新能源乘用车市场概况

11月,国内新能源乘用车销售142.5万辆,同比上升3.9%,环比上升3.5%。其中自主品牌NEV渗透率达79.6%,较去年同期提升6个百分点。一方面,车企冲刺年末目标加快交付节奏;另一方面,自主品牌新品密集投放并持续上量,双重动力共同推动国内NEV乘用车销量与渗透率同步创下单月历史新高。

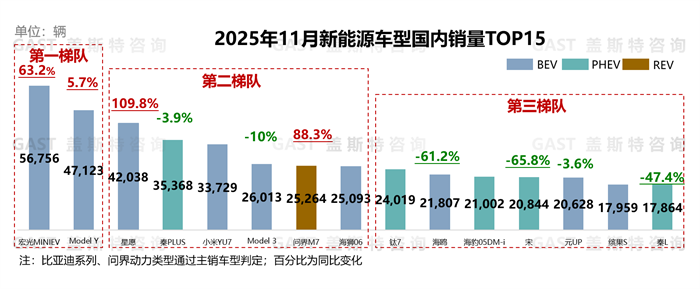

新能源乘用车国内销量TOP15车型:比亚迪占据8席

11月,比亚迪在TOP15中占据8席,新车型快速上量,但旗下老款车型出现同比较大下滑。具体来看,宏光MINI EV:单月销量稳定在5万辆以上,连续三个月成为全品类销量冠军;Model Y:新版本上市,且年底调整交付节奏,月销量环比增长140%;吉利星愿:2026款车型开启全系交付,单月销量同比超1倍增长;小米YU7:产能持续爬坡,月销量连续两个月突破3.3万辆;问界M7:新款上市以来销量持续攀升,月销量同环比均超55%增长;钛7:连续两个月销量超过2万辆,当月环比增速接近20%;海豹05DM-i:2026款上市带动其月销量首次突破2万辆;宋:受同级竞品增多及内部销量分流影响,月销量连续两个月同比超65%下滑。

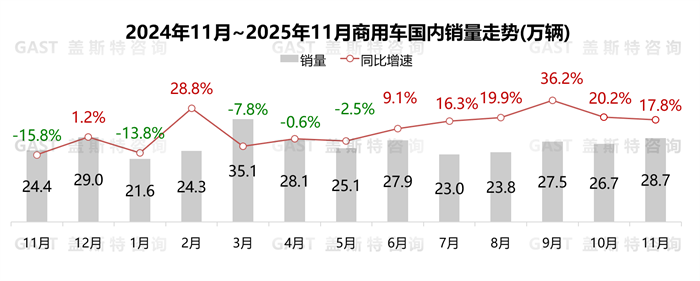

国内商用车市场:连续六个月同比正增长

11月,商用车国内销售28.7万辆,环比增长7.9%,同比增长17.8%。这一增长态势的形成,主要得益于两方面因素:一方面去年同期市场基数处于低位,另一方面政策红利持续释放,驱动新能源商用车同比增幅超70%,双重因素共同作用下,国内商用车市场实现同比两位数增长。

从细分市场看,11月货车国内销售24.7万辆,环比增长8%,同比增长18.4%,得益于政策持续赋能与年末车企促销力度的加大,市场购车需求得以集中释放;客车国内销售4万辆,环比增长7.5%,同比增长14.5%,头部车企NEV新品密集投放,叠加经销商为把握政策窗口期积极开展集中采购,直接推动NEV客车实现快速增长。

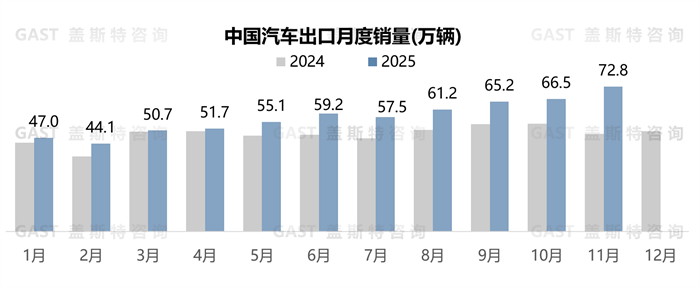

中国汽车出口总体概况

11月,汽车出口72.8万辆,环比增长9.3%,同比增长48.5%。从动力类型看,ICE出口量同比增长5%;NEV出口量同比高增长,占总出口量比例达41%。

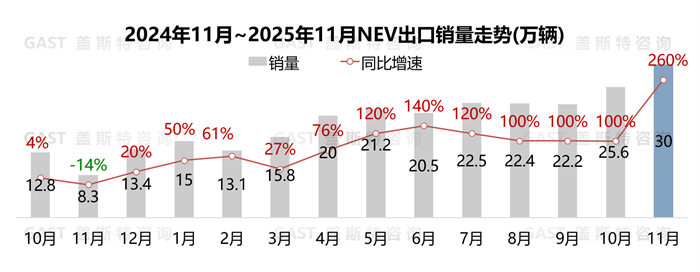

11月,新能源汽车出口30万辆,环比增长17.3%,同比增长2.6倍。其中插混同比增长4倍,占NEV出口份额同比提升10.9个百分点。

二、汽车市场热点解析

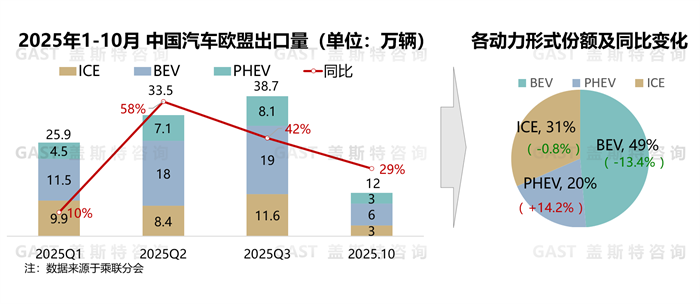

即便欧盟对中国纯电汽车加征45.3%关税,中国自主车企通过优化出口的产品策略,成功实现对欧出口逆势增长。从贸易格局变化来看,2025年中欧汽车贸易首次出现逆差;从出口总量来看,2025年1-10月,中国出口欧盟汽车总量已超110万辆,同比增长36%;从动力结构分析,PHEV出口量同比增长超3倍,出口份额较去年同期提升超14个百分点;ICE累计销量同比提升28%;而BEV同比增幅大幅放缓,在总出口量中的占比较去年同期下滑13.4个百分点。

近期,中欧重启中国产电动汽车价格承诺谈判,中方提议通过价格承诺取代欧盟惩罚性关税,为缓解中欧汽车贸易摩擦释放出积极信号。

盖斯特观点: 此次谈判更强调国家层面统一协商,中方明确反对欧盟与单个车企单独磋商。但从未来走向来看,仍存在较大不确定性,中国自主车企需提前做好风险应对,坚持多动力路线并行,同时依托“借船出海”,推进合理的本土化布局,稳扎稳打拓展欧洲市场。