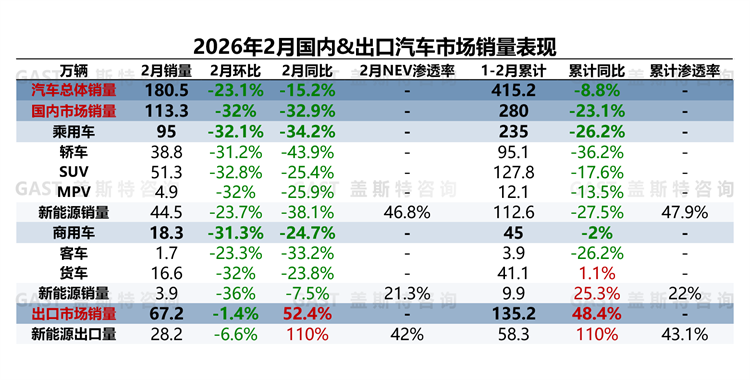

2026年2月,中国汽车市场销售180.5万辆,环比下降23.1%,同比下降15.2%。从市场特征来看,1-2月国内汽车市场销量出现明显回落,车企多措并举应对市场下滑。本报告围绕2月中国车市销量走势及市场特征进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:1-2月销量同比近两位数下滑

2026年2月,中国汽车市场销售180.5万辆,环比下降23.1%,同比下降15.2%。市场需求提前释放,叠加春节长假影响,导致国内车市整体需求偏弱。地方以旧换新细则2月中下旬逐步落地,短期拉动效果有限。同时,车企新品推出节奏放缓,进一步影响市场表现。

从各细分市场来看,国内市场整体承压,同环比均下滑,其中乘用车市场降幅高于国内整体市场;贸易出口量小幅下滑,但NEV出口表现依旧强劲,同比实现1.1倍高增长。

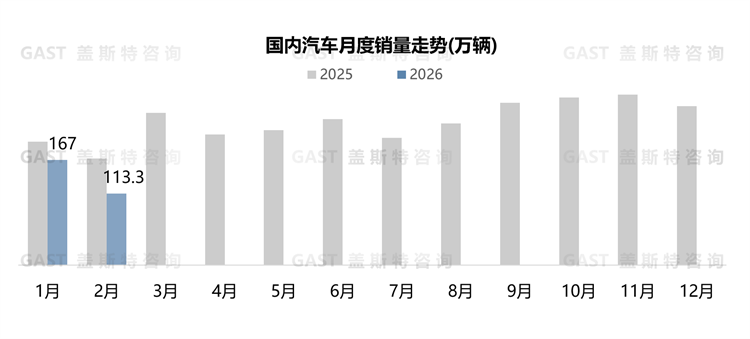

2月,国内汽车市场销售113.3万辆,环比下降32%,同比下降32.9%。乘用车市场中,NEV车型受到政策退坡影响,ICE车型降价刺激效应减弱,二者销量同比均出现下滑。商用车市场同样承压,其中ICE车型同比下滑近6万辆。

国内乘用车市场:单月销量不足百万辆

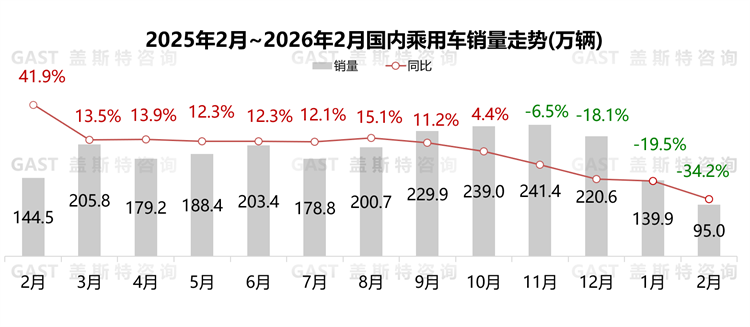

2月,国内乘用车市场销售95万辆,环比下降32.1%,同比下降34.2%。政策方面,湖北、福建、河南等地2026年汽车以旧换新补贴细则已陆续落地;供给方面,车企新品投放有所减少,部分企业通过下调定价或推出金融政策提振市场;需求方面,消费者等待新品上市以及更大力度优惠,观望情绪持续加剧。

国内乘用车品类维度:轿车份额大幅下滑

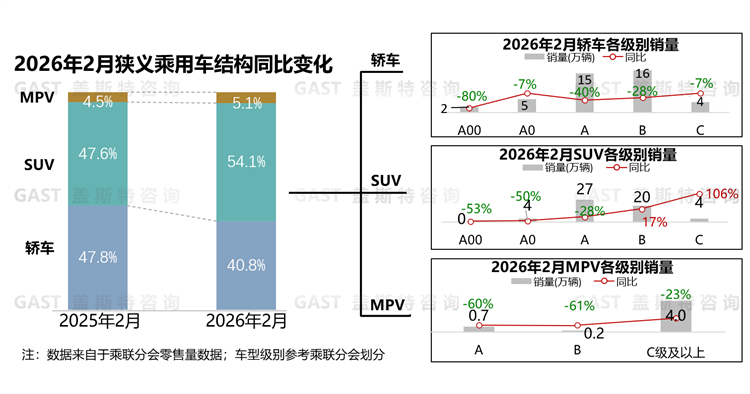

轿车份额为40.8%,同比下降7个百分点。A00级市场持续萎缩,除宏光MINIEV,其余车型销量均未突破2千辆。A级及B级市场下滑较大,A级市场中合资ICE车型虽占据较高排名,但销量仍出现不同程度下滑;C级市场中,主销车型奥迪A6L降幅较高。

SUV份额为54.1%,同比增长6.4个百分点。A级及以下市场同比大幅下滑,部分自主ICE车型实现逆势增长,其中博越L同比增长83%,长安CS75PLUS同比增长13%。B级市场同比增长,其中Model Y同环比均实现增长,理想i6订单持续释放,连续三个月销量超1.5万辆。C级及以上市场同比高增长,蔚来ES8连续三个月位居大型SUV市场销量第一。

MPV份额为5.1%,同比提升0.6个百分点。A级及B级市场持续萎缩,星光730全系销售5.5千辆,环比下滑27%。C级市场同比下滑,合资品牌中,别克GL8同比下滑43%,赛那表现相对稳健,同比微增6%;自主品牌中,岚图梦想家及腾势D9销量环比小幅回暖。

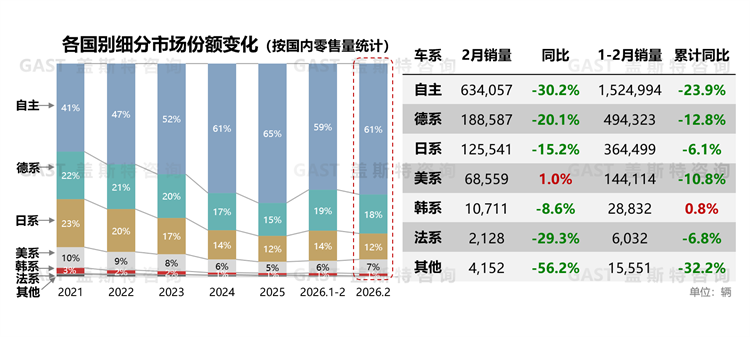

国内乘用车国别维度:自主品牌单月份额回升至61%

市场份额角度,2月自主品牌市场份额回升至61%;美系品牌份额小幅提升。

同比销量角度,2月仅美系销量实现正增长,自主品牌销量同比降幅超过30%。

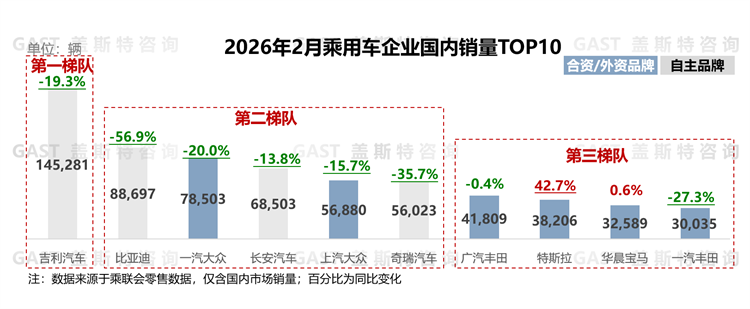

乘用车企业国内销量TOP10:自主品牌占据4席

2月,TOP10厂商中自主品牌仅占据4席,特斯拉与宝马实现同比正增长,自主品牌均呈现同比两位数下滑。具体来看,吉利:连续两个月成为国内销量冠军,旗下极氪与领克品牌同比实现正增长,其中极氪9X、领克10EM-P贡献主要增量;比亚迪:多款车型处于产品迭代周期,王朝网及海洋网旗下均无车型销量过万;长安:2月国内NEV销售2.8万辆,同比下滑36.4%,其中深蓝品牌贡献1.3万辆NEV销量;奇瑞:2月国内市场同环比降幅均超20%,仅瑞虎8等部分ICE车型实现同比正增长;特斯拉:受去年同期低基数及年初金融政策刺激影响,2月销量同比增长超40%;宝马:降价带动宝马5系同比增长40%,推动品牌整体销量同比微增;一汽丰田:亚洲龙、RAV4荣放等主力ICE车型同比均呈两位数下滑,品牌整体同比降幅超过20%。

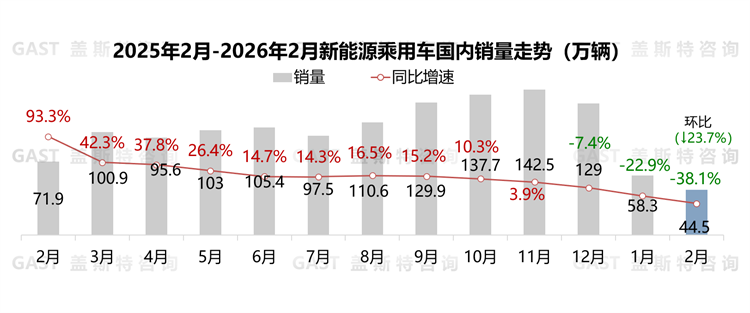

国内新能源乘用车市场概况

2月,国内新能源乘用车销售44.5万辆,环比下降23.7%,同比下降38.1%。其中自主品牌NEV渗透率为64.5%,较去年同期下滑5个百分点。政策调整对A0级及A00级车型影响较为显著,致使纯电车型整体销量同比下滑35%;而2025年年底上市的新品及部分高端换代车型逐步上量,推动REV车型份额有所提升。

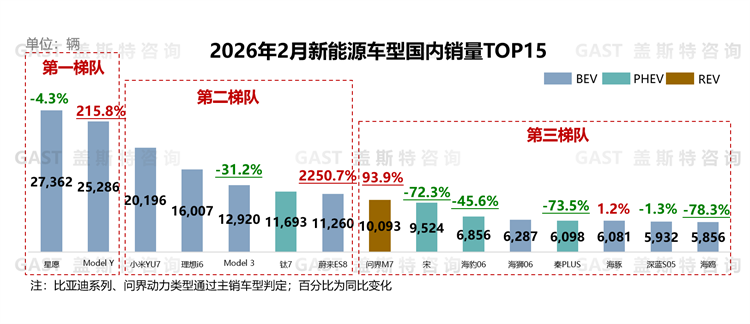

新能源乘用车国内销量TOP15车型:纯电占据10席

2月,TOP15车型中纯电占据10席,处于绝对主导地位,其中TOP5均为纯电车型。具体来看,吉利星愿:受极狐T1等竞品增多及政策退坡影响,月销量连续5个月环比下滑;Model Y:依托限时金融优惠政策,月销量同比超2倍增长;小米YU7:订单稳定增加,全部产能释放,月销量稳定在2万辆以上;理想i6:订单储备充足且产能持续爬坡,月销量连续3个月稳定在1.6万辆左右;蔚来ES8:全新蔚来ES8产品力升级且价格下调,连续四个月单月销量破万;问界M7:新款车型上市后订单稳步增长,2月同比增长超90%;比亚迪旗下宋系列、秦PLUS等车型处于产品切换周期,月销量同比下滑超70%;深蓝S05:推出限时优惠政策,月销量环比上升11%。

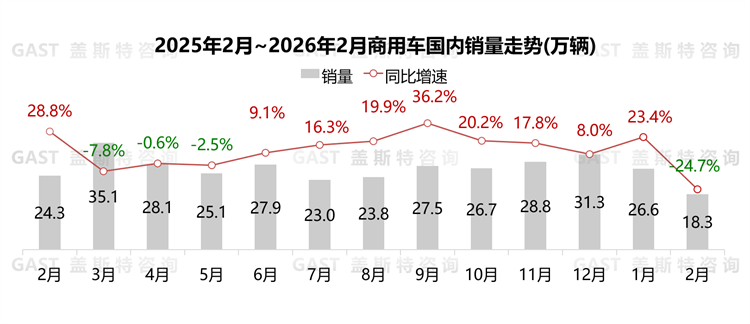

国内商用车市场:同环比均超20%下降

2月,商用车国内销售18.3万辆,环比下降31.3%,同比下降24.7%。受春节假期影响,物流运输活动放缓,客车采购需求走弱,整体商用车市场同环比双双下滑。

从细分市场看,2月货车国内销售16.6万辆,同比下降23.8%,环比下降32%。季节性因素导致物流需求减弱,消费者购车意愿降低,叠加生产与交付周期拉长,货车市场销量下滑。客车国内销售1.7万辆,同比下降33.2%,环比下降23.3%,多地政府采购预算收紧,叠加客运市场恢复不及预期,客车市场需求持续萎缩。

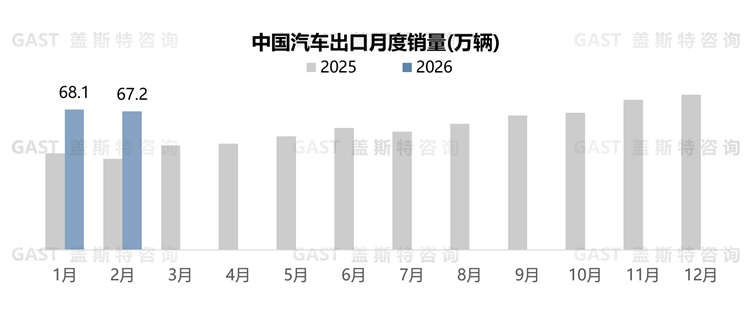

中国汽车出口总体概况

2月,汽车出口67.2万辆,环比下降1.4%,同比增长52.4%。从动力类型看,ICE出口量同比增长超26%;NEV出口量同比增长1.1倍,占总出口量比例达42%。

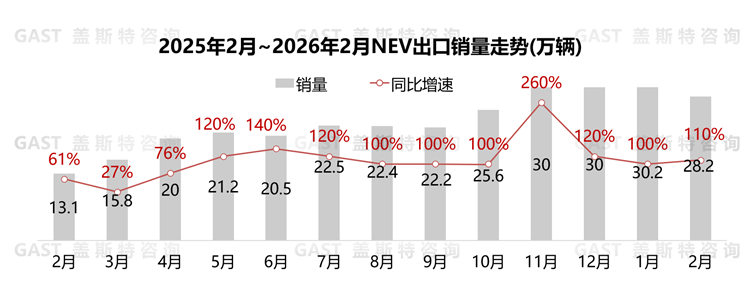

2月,新能源汽车出口28.2万辆,环比下降6.6%,同比增长1.1倍。从车型结构看,NEV乘用车出口贡献超15万增量;从动力类型看,纯电车型贡献超9万增量。

二、汽车市场特征解析

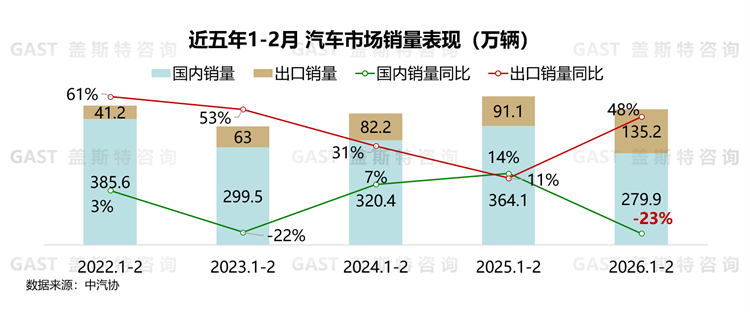

1-2月,中国汽车市场整体销量同比减少40万辆,其中国内市场下滑超84万辆,销量规模处于近五年最低水平。从动力形式看,1-2月国内NEV同比减少43万辆,ICE同比减少超41万辆;从价格区间看,15万元以下NEV乘用车同比减少超35万辆,ICE车型普遍下滑,其中10-15万元同比减量最大,较去年同期减少近10万辆。

面对国内市场下行压力,车企主动调整经营策略。在金融政策上,通过低首付、长周期贷款等方式降低购车门槛,缓解用户月供压力,撬动刚需及年轻消费群体。在产品布局上,集中发布2026年产品规划与上市节奏,提前开展车型预热,明确技术升级方向,抢占技术首发窗口期。同时,车企将出口作为一季度增长重点,积极开拓新兴市场,加快海外本地化建厂进度,并持续完善海外营销与服务配套体系。

盖斯特观点:开年国内汽车市场出现预期内下滑,本质是政策调整、用户消费意愿低迷等因素叠加造成的短期市场波动。后续随着地方购车补贴与国家政策形成合力,再加上春季车展等活动带动消费需求释放、车企产能恢复与新品供给增加,市场有望逐步回暖。预计3月国内汽车销量环比将明显改善,二季度市场有望回归常态化增长。