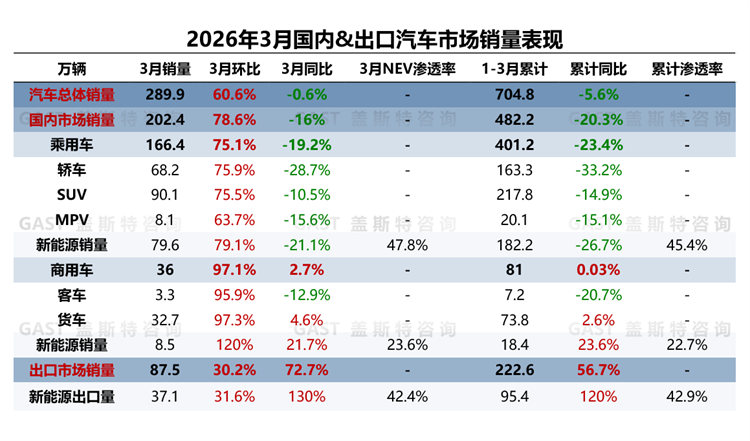

2026年3月,中国汽车市场销售289.9万辆,环比增长60.6%,同比下降0.6%。从市场特征来看,一季度中国汽车贸易出口量同比增长近81万辆,创历史新高。本报告围绕3月中国车市销量走势及市场特征进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:同比微降,环比大幅回升

2026年3月,中国汽车市场销售289.9万辆,环比增长60.6%,同比下降0.6%。随着三月“两新”政策落地见效,国内市场环比大幅回升;同时汽车出口量创下历史新高,实现同环比两位数高增长,共同推动车市整体小幅回暖。

从各细分市场来看,国内乘用车市场同比两位数下滑,而商用车复苏态势强势,同环比均实现增长;贸易出口方面表现亮眼,整车出口量与NEV出口量均创下历史新高,其中NEV出口量同比增长1.3倍。

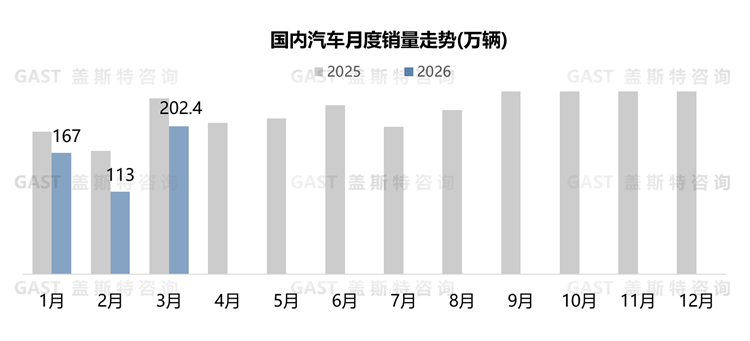

3月,国内汽车市场销售202.4万辆,环比增长78.6%,同比下降16%。其中乘用车市场呈现出一定复苏迹象,但整体尚未全面回暖;新能源商用车则保持较高增速,一季度累计同比增长近24%。

国内乘用车市场:连续四个月同比两位数下滑

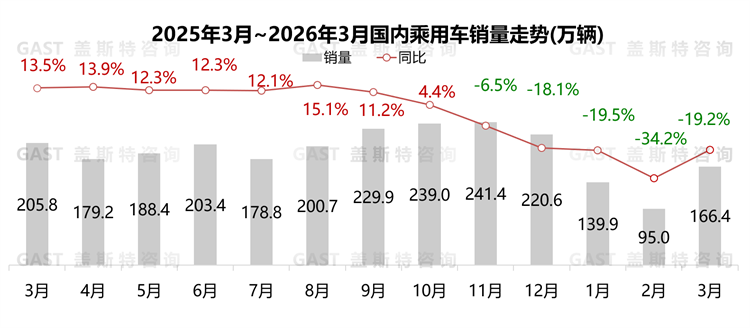

3月,国内乘用车市场销售166.4万辆,环比增长75.1%,同比下降19.2%。政策方面,江西、深圳、山西等地陆续出台汽车以旧换新行动方案;供给方面,车企促销力度有所减弱,新品投放节奏放缓;需求方面,受各地消费券等专项补贴落地进度不一影响,叠加消费者对价格战敏感度下降、持续等待新品上市,市场观望情绪进一步蔓延。

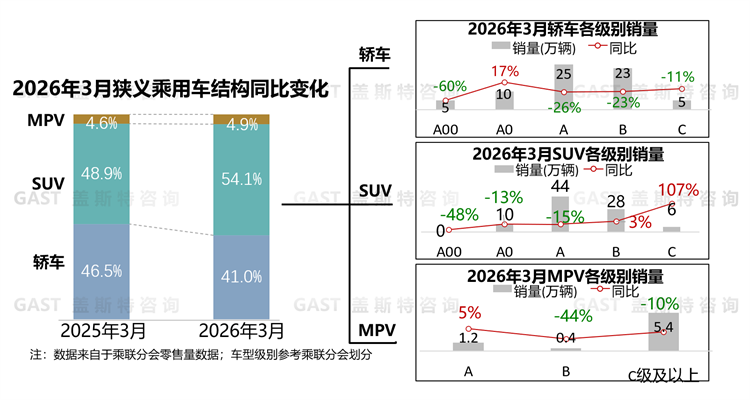

国内乘用车品类维度:SUV份额同比大幅增长

轿车份额为41%,同比下降5.5个百分点。A00级市场同比大幅下滑,仅宏光MINIEV销量破万。A0级市场同比增长,其中海豚同比增长超50%。A级与B级NEV车型表现相对偏弱,A级中,秦PLUS、小鹏MONA M03等车型同比下滑超40%;B级中,小米SU7受新款切换影响,销量较去年同期减少2.1万辆。

SUV份额为54.1%,同比增长5.2个百分点。A级市场下滑较大,ICE中,锋兰达、RAV4荣放等合资车型同比出现不同幅度下滑;NEV中仅4款车型销量破万,其中宋pro同比下滑33%。B级市场稳定增长,新款海狮06上市,带动其销量较2月增长约1.2万辆;理想i6订单持续释放,销量首次突破2万辆。C级市场同比高增长,极氪9X销量首次破万;蔚来ES8连续5个月销量保持在1万辆以上。

MPV份额为4.9%,同比提升0.3个百分点。A级市场同比微增,其中星光730销量较2月回暖,环比上升30%。B级与C级市场同比下滑,C级市场中,腾势D9处于产品迭代周期,3月销量同比腰斩;别克GL8受至境世家分流影响,销量下滑约8%。

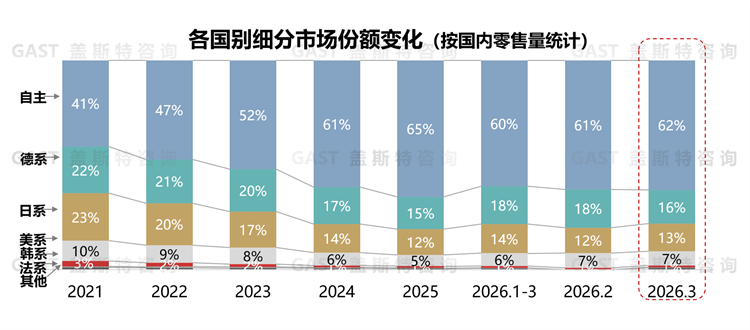

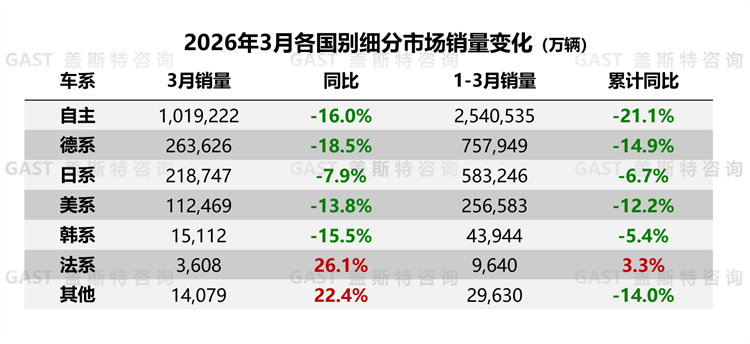

国内乘用车国别维度:自主品牌份额环比小幅增长

市场份额角度,3月自主品牌市场份额环比回升至62%,但较去年同期下降约1个百分点。

同比销量角度,3月自主品牌累计销量同比降幅收窄;德系同比降幅最大。

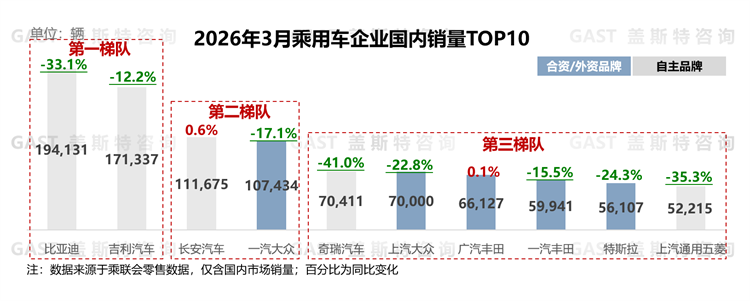

乘用车企业国内销量TOP10:自主品牌占据5席

3月,TOP10厂商中自主品牌占据5席,比亚迪重回销量榜首。具体来看,比亚迪:海狮06等新品密集上市,叠加部分车型补贴力度加大,带动其销量环比增长近1.2倍;吉利:3月国内NEV销量下滑,其中银河、领克品牌同比降幅均超20%;长安:国内NEV销量超6.8万辆,其中深蓝品牌同比增长46%;一汽大众:速腾、迈腾等主力ICE车型表现不佳,且旗下NEV车型销量均未破千,使得一汽大众整体销量同比降幅超17%;奇瑞:同比下滑41%,旗下各车型销量均未破万;广汽丰田:凯美瑞、汉兰达等主力ICE车型增长,带动广汽丰田销量同比微增。

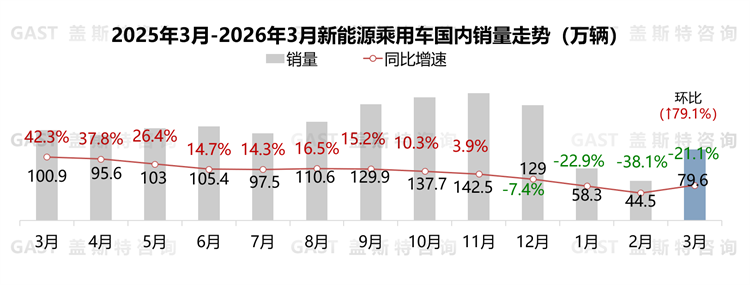

国内新能源乘用车市场概况

3月,国内新能源乘用车销售79.6万辆,环比增长79.1%,同比下降21.1%。其中自主品牌NEV渗透率为73.5%,较去年同期增长1个百分点。2026年相关政策调整对A00级车型造成较大冲击,叠加一季度NEV新品投放数量大幅减少,多重因素导致国内NEV乘用车销量同比降幅超过20%。

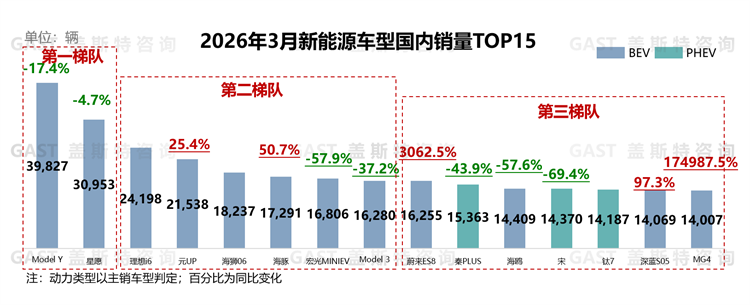

新能源乘用车国内销量TOP15车型:纯电占据12席

3月,TOP15车型中比亚迪占据7席,保持断层领先。具体来看,Model Y:延续金融优惠政策,月销量连续两个月环比增长超50%;吉利星愿:2026款车型推出限时优惠,月销量环比增长超10%;理想i6:上市以来订单持续累积,叠加产能持续攀升,月销量环比增长超50%;比亚迪王朝网及海洋网推出厂家补贴,元UP、海狮06及海豚单月销量环比均实现翻倍增长;Model 3:连续三个月同比下滑超30%;蔚来ES8:作为TOP15中唯一40万元以上车型,连续五个月销量过万;深蓝S05:依托限时权益,月销量同环比大幅增长;全新MG4:交付周期缩短,月销量重返1万辆以上。

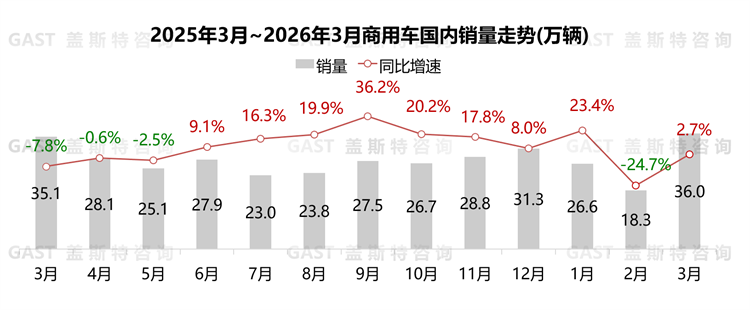

国内商用车市场:同环比双增长

3月,商用车国内销售36万辆,环比增长97.1%,同比增长2.7%。市场结构呈现分化走势,NEV保持增长态势,同比涨幅超过20%;ICE同比下滑,其中柴油及汽油车型出现较快回落。

从细分市场看,3月货车国内销售32.7万辆,同比增长4.6%,环比增长97.3%,随着物流与基建行业复工,货车市场步入传统销售旺季,购车需求逐步释放。客车国内销售3.3万辆,同比下降12.9%,环比增加95.9%,由于高线城市NEV客车渗透率已处于较高水平,而低线城市配套基础设施仍不完善,NEV客车增长受到明显制约。

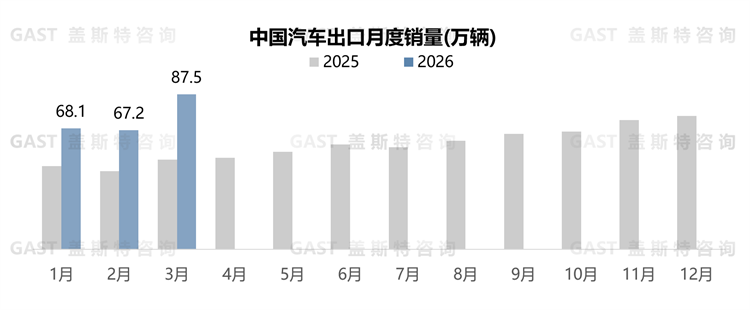

中国汽车出口总体概况

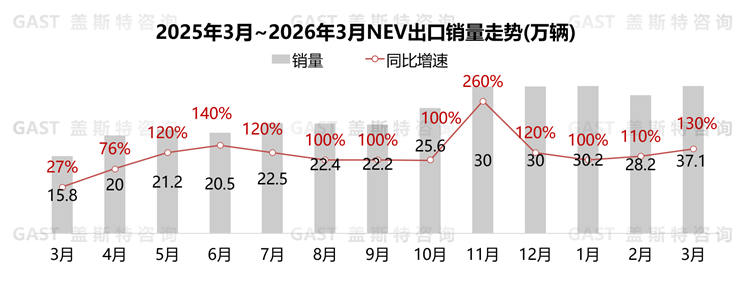

3月,汽车出口87.5万辆,环比增长30.2%,同比增长72.7%。从动力类型看,ICE出口量同比增长近45%;NEV出口量同比增长1.3倍,占总出口量比例超42%。

3月,新能源汽车出口37.1万辆,环比增长31.6%,同比增长1.3倍。从车型结构看,NEV乘用车出口贡献超20万增量;从动力类型看,纯电与插混均贡献10万左右增量。

二、汽车市场特征解析

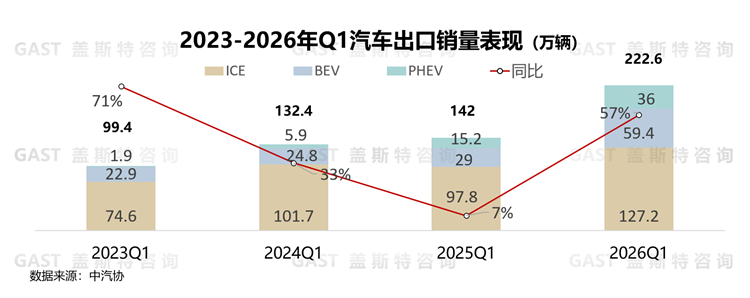

2026年一季度,中国汽车贸易出口量达222.6万辆,同比增长57%,创历史新高。从整体出口规模看,一季度中国汽车出口量同比增长近81万辆,其中NEV贡献超50万辆增量;从细分动力形式看,BEV及ICE同比均增长约30万辆,PHEV同比实现翻倍增长,贡献超20万增量,增速领跑各细分动力类型。

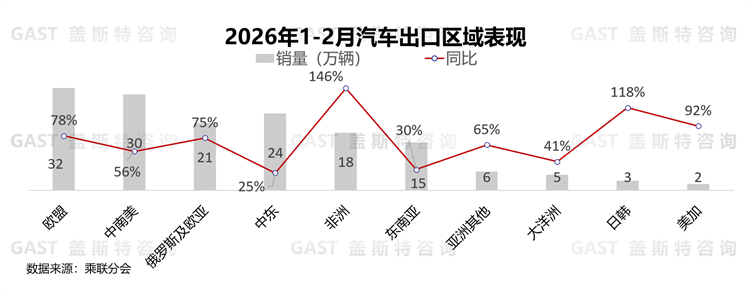

在出口量大幅增长的同时,出口市场的区域分化进一步加剧。欧洲市场以英国、意大利为核心增量,两地出口量同比均实现翻倍以上增长,自主车企正加速在当地设立研发中心,以适配欧洲法规、用户需求与技术标准。俄罗斯市场随着库存出清、国内需求回升,再度成为中国汽车第一大出口目的地,其中以增程及插混为主的高端车型实现较快增长。墨西哥则受关税壁垒持续加剧影响,中国对其汽车出口量同比下滑超40%,NEV出口同比降幅更是达到72%。

盖斯特观点:国内汽车市场受前期需求前置释放影响,整体增速有所放缓,在此背景下,扩大外贸出口规模,成为一季度车企实现销量增量突破的关键路径。今年以来我国汽车出口延续了良好增长势头,不仅规模持续扩大,出口结构也不断优化,新能源车型成为拉动增长的重要引擎,海外市场布局更趋多元均衡。