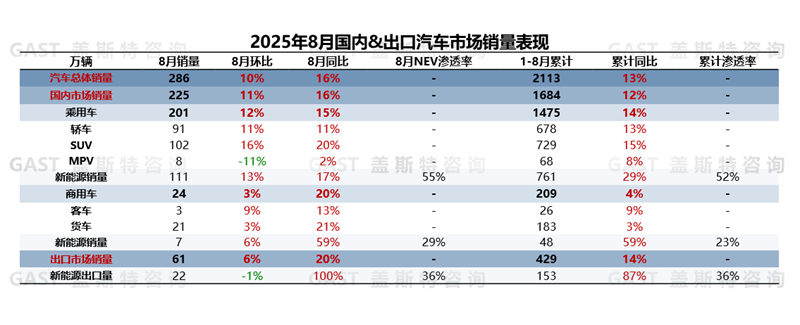

2025年8月,中国汽车市场销售285.7万辆,环比增长10.1%,同比增长16.4%。从市场热点来看,8月燃油车型呈现阶段性回暖。本报告围绕8月中国车市销量走势及市场热点进行研究分析。

一、中国汽车市场销量走势分析

整体市场概况:恢复同环比两位数高增长

2025年8月,中国汽车市场销售285.7万辆,环比增长10.1%,同比增长16.4%。具体来看,在“两新”政策及地方普惠性政策的协同发力下,国内NEV市场同环比增速均高于整体市场;同时,汽车出口维持高增长态势,进一步为8月市场的回升注入强劲动力。

从各细分市场来看,国内乘用车及商用车均恢复同环比双增长,其中商用车市场同比增速高于乘用车;出口市场实现同比20%高增长,不过,受插混车型出口环比下滑5%的影响,NEV出口量环比小幅下降。

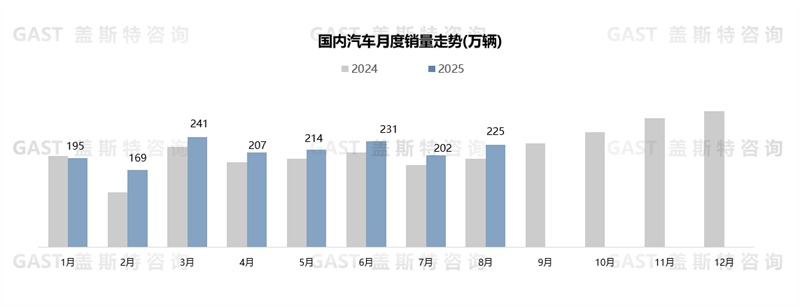

8月,国内汽车市场销售225万辆,环比增长11.3%,同比增长15.6%。其中,国内乘用车市场呈现稳中有升的态势,这主要得益于车企密集推出新车型,同时地方促消费政策持续发力,有效提振了市场需求;国内商用车市场复苏明显,NEV商用车的渗透推广,以及天然气需求的释放,成为其增长的关键因素。

国内乘用车市场:同比增长15.1%

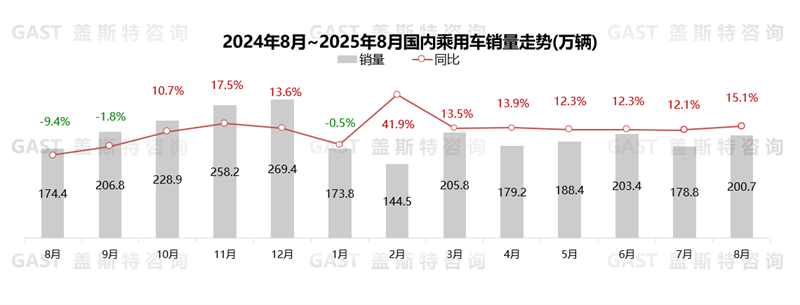

8月,国内乘用车市场销售200.7万辆,环比增长12.3%,同比增长15.1%。政策方面,国家发布《个人消费贷款财政贴息政策实施方案》,对单笔5万元及以上的家用汽车消费进行贴息;供给方面,车企推行“购车节”等促销活动,同时多地开展车展活动,有效支撑市场热度;需求方面,各省以旧换新补贴政策的差异化特征显现,不同区域依托政策实现的需求拉动效果也出现分化。

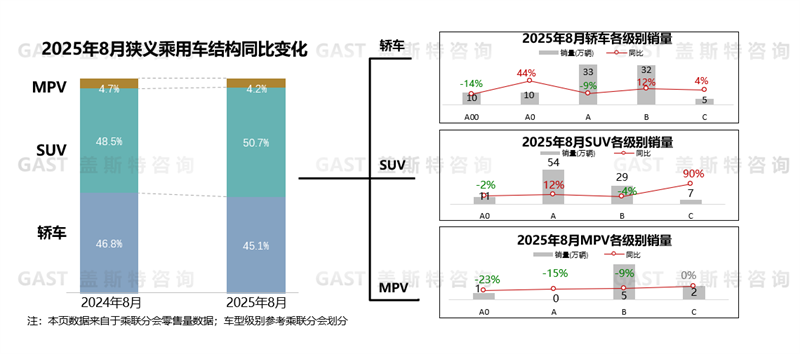

国内乘用车品类维度:MPV市场表现不佳

轿车份额为45.1%,同比下降1.7个百分点。A00及A0级整体销量稳定,A00级中宏光MINI EV销量近3.8万辆,单月销量为年内第二高;A0级星愿销量超4.6万辆,再创历史新高。A级市场新车表现亮眼,但整体下滑较大,其中银河A7上市首月销量达1.2万辆;驱逐舰05同比下滑超70%。B级及以上同比高增长,传统合资及豪华品牌表现回暖,其中宝马3系综合优惠达13万元,单月销量超1.2万辆;日产N7销量稳步提升,单月销量已突破1万辆。

SUV份额为50.7%,同比增长2.2个百分点。A级市场ICE表现较好,8月全新博越上市,销量超2.4万辆,同比翻倍增长。B级市场同比小幅下滑,其中Model Y同比两位数下滑,较去年同期下滑近6千辆;小米YU7产能提升,单月销量超1.6万辆。C级及以上市场同比增幅最高,其中乐道L90上市首月销量破万;问界M8销量连续三个月超过2万辆。

MPV份额为4.2%,同比下降0.5个百分点。低端及B级市场表现不佳。C级市场相对稳定,别克GL8单月销量维持在1万辆左右;8月末全新腾势D9上市,销量拉动作用尚未显现;2026款岚图梦想家于9月上市,8月销量小幅回落;高山销量连续三个月稳定在5千辆以上。

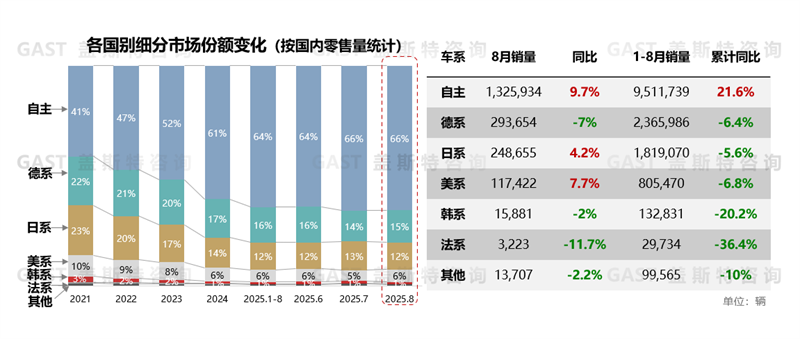

国内乘用车国别维度:自主品牌份额稳定突破65%

市场份额角度,8月自主品牌市场份额维持在66%,环比7月小幅下滑0.2个百分点。

同比增幅角度,8月自主品牌同比增长近10%;美系、日系同比实现正增长,累计降幅进一步收窄。

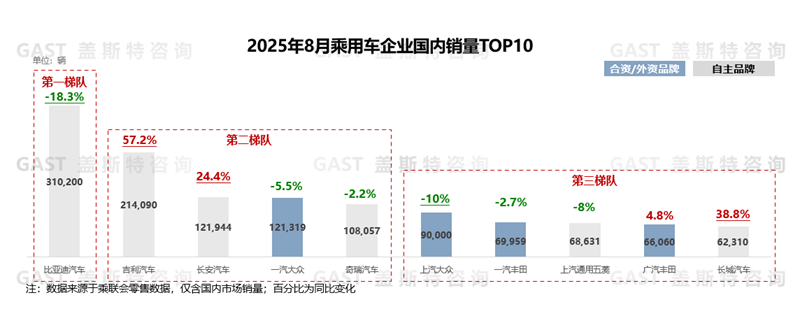

乘用车企业国内销量TOP10:自主品牌占据6席

8月,TOP10中自主品牌占据6席,其中吉利、长安、长城保持同比两位数高增长;反观合/外资品牌,仅广汽丰田实现正增长。具体来看,比亚迪:受吉利、零跑等竞企冲击,国内市场销量同比大幅下滑,8月份额为15.4%,同比下滑4.5个百分点;吉利:8月国内销量同比超50%增长,单月市场份额达10.6%,同比增长3.5个百分点;长安:国内NEV销量超7万辆,同比增长81%,其中启源国内销量超3.2万辆;奇瑞:国内销量同比小幅下滑,其中NEV销量近7万辆,同比增长8.4%;主销燃油车国内销量同比下滑,叠加NEV车型表现不佳,8月上汽大众同比两位数下滑;广汽丰田:国内销量同比小幅增长,除一口价政策带动终端需求外,铂智3X销量创历史新高;长城:国内销量同比增长超38%,哈弗品牌凭借多款车型上市拉动,单月销量同比增长近50%。

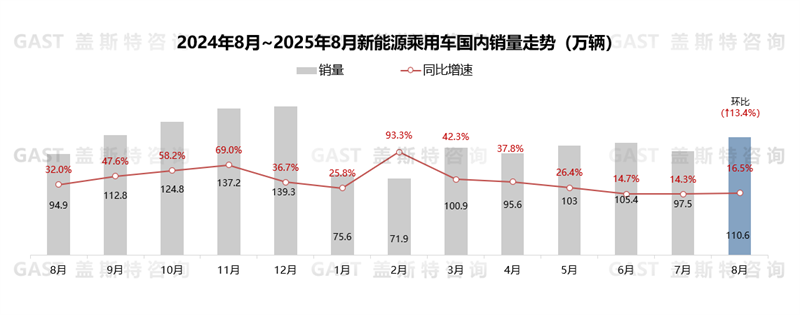

国内新能源乘用车市场概况

8月,国内新能源乘用车销售110.6万辆,同比上升16.5%,环比上升13.4%。其中自主品牌渗透率达76%,同比提升0.5个百分点。一方面,NEV相关刺激政策的效果持续显现;另一方面,自主品牌在年中发布的新品进入销量释放期,双重助力下,国内NEV乘用车市场延续同比高增长态势。

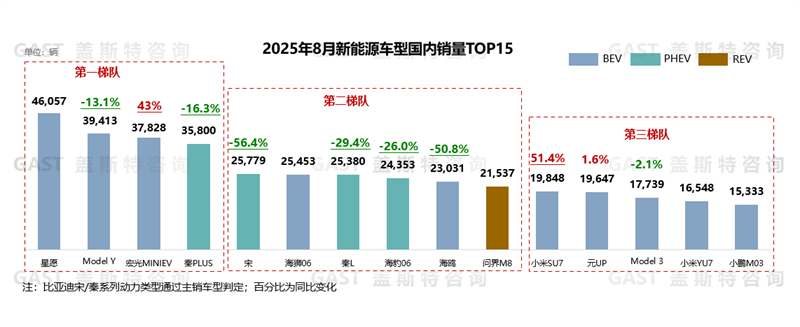

新能源乘用车国内销量TOP15车型:比亚迪占据7席

8月,比亚迪在TOP15中占据7席,仍保持断层领先;从动力形式看,TOP15中纯电车型占据10席。具体来看,吉利星愿:销量连续8个月保持正增长,8月再创历史新高;宏光MINI EV:8月同环比增幅均超过35%,月销量重返3万辆以上;宋系列:销量下滑幅度持续扩大,其中宋PLUS同比下滑超2倍;问界M8:上市后订单稳定增长,且产能持续爬坡,连续三个月销量突破2万辆,同时也成为TOP15车型中唯一价位在40万元左右的车型;小米SU7:产能分配上持续向YU7让步,销量已连续三个月低于2.5万辆,8月环比下滑超18%;Model 3:长续航版上市且推出五年免息政策,月销量环比增长超80%;小米YU7:产能稳步提升,上市第二个完整月销量突破1.6万辆。

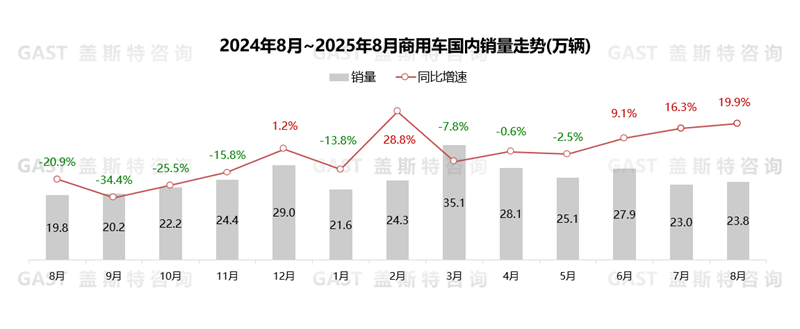

国内商用车市场:同比连续三个月增长

8月,商用车国内销售23.8万辆,环比增长3.4%,同比增长19.9%。由于去年同期基数较低,且政策推动NEV商用车同比增长59%,多重因素共同作用下,国内商用车市场实现同比高增长。

从细分市场看,8月卡车国内销售20.5万辆,环比增长2.5%,同比增长21.1%,其中重卡同比增幅超过50%,NEV轻卡表现也较为突出,同比增长超80%;客车国内销售3.3万辆,环比增长9.3%,同比增长13.4%。暑假旅游与公共交通需求回升,拉动采购增长,且6米以上NEV客车单月销量同比增长超40%,推动客车市场销量回升。

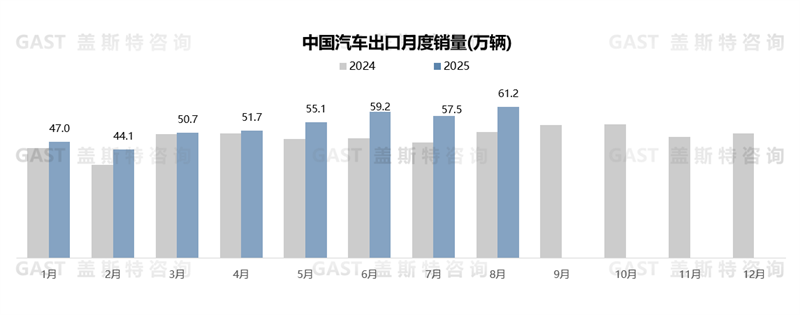

中国汽车出口总体概况

8月,汽车出口61.2万辆,环比增长6.2%,同比增长19.6%。从动力类型看,ICE出口量同比下滑超3%,其中对俄罗斯的出口量下滑超40%;NEV渗透率已超36%。

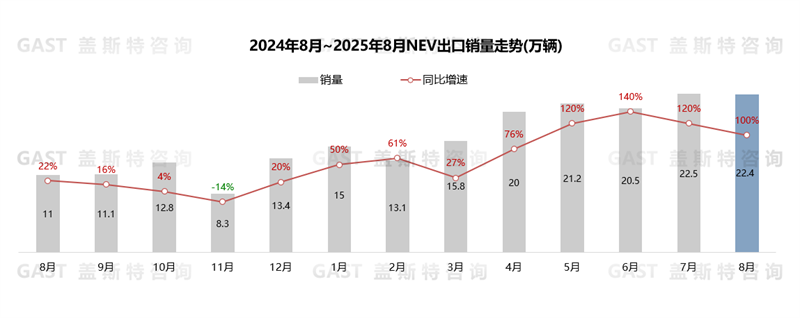

8月,新能源汽车出口22.4万辆,环比下降0.6%,同比增长100%,已连续四个月实现同比翻倍增长。具体来看,NEV乘用车是增长核心动力,8月同比增长1.1倍,其中对墨西哥、土耳其等地区的出口增量尤为显著;从动力类型看,BEV和PHEV车型均贡献超5万辆的出口增量,且插混车型占NEV出口的份额较去年同期提升16个百分点,成为出口结构中的重要增长极。

二、汽车市场热点解析

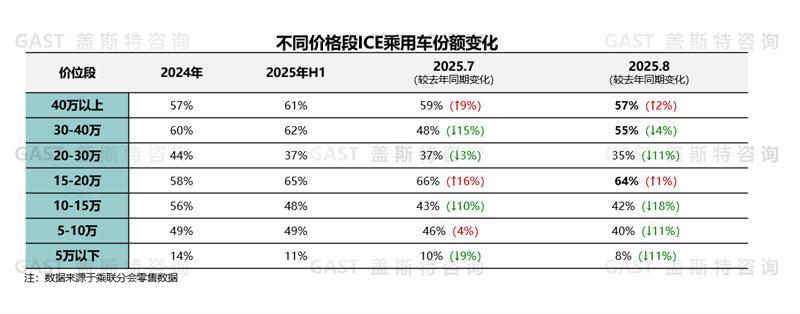

8月,国内ICE乘用车市场表现稳健,销量超89万辆,环比增长5%,同比增长2%,已连续3个月实现同比正增长。这一表现主要得益于合资车企持续加大终端优惠,刺激了保守型用户需求,同时ICE车型通过“油电同智”战略,提升了产品综合竞争力。

从细分价格带来看,ICE乘用车在15-20万元及30万元以上市场延续了强势表现,细分市场份额仍超过55%。30万元以上市场中,BBA等传统豪华品牌部分车型保持10万元以上的降价幅度,目前仍占据该价格段60%份额,但随着自主品牌加速布局豪华市场,预计2025年末该区间ICE份额将下滑至50%以下;15-20万元市场则因主流合资中高端车型售价下探、自主NEV布局较少,预计2025年末ICE在该区间仍有望守住60%市场份额。

盖斯特观点:NEV渗透率突破50%后,增速已明显放缓;ICE出现了阶段性复苏,其中15-20万元中端市场尤为明显。从竞争策略来看,ICE主要通过价格下探以及围绕“油电同智”持续提升产品竞争力。未来NEV渗透率持续提升的趋势不会改变,但在15-20万细分市场ICE与NEV的博弈会进一步升级。