赵福全教授在盖斯特主办的2025年“汽车产业与技术研究会第29次高层闭门研讨会”上,围绕“汽车产业发展最新热点问题”进行了三个小时的深度分享,话题广泛、观点精辟、干货满满。本文源自其中部分内容的提炼整理。后续其余演讲内容将分不同话题陆续发布,以飨读者。

一、中国汽车“新出海”策略

2024年中国汽车在海外市场的总销量达到626万辆,同比增长了20%。其中,贸易出口量为586万辆,占据了海外总销量的约94%。然而随着出口量的激增,外部约束性挑战正不断加大。我判断,中国汽车贸易型出口量在接近700万辆之后,增长速度就会明显降低;其峰值或可触及800万辆。为确保中国汽车在全球市场的可持续发展,在海外进行生产和销售等全业务链本地化布局的模式,将成为今后中国汽车拓展海外市场的必选项和主要增量来源,这就是中国汽车所谓的“新出海”策略。展望未来,预计中国品牌汽车的海外总销量在2030年有望达到1100万辆,其中贸易型出口量和海外本地产销量的规模基本相当。

智电汽车的快速崛起以及中国车企在该领域建立起来的先发优势,为中国汽车“新出海”带来了前所未有的历史性机遇。消费者对于极致体验的追求并没有地域之分,而电动化和智能化的“新汽车”体验更优,所以在全球范围内都会有其需求,只不过各地存在时间节奏上的差异,需要一个渐次传导的过程罢了。恰恰在这条新赛道上,中国汽车企业持续进行了大量的前瞻投入,并已形成了阶段性的显著优势,这包括纯电动汽车和插电式混动汽车、单车智能技术、新汽车商业模式以及工程师红利等各个方面。这些打造“新汽车”的关键技术和共性方法,都可以有效地向海外迁移,并转化为中国品牌汽车在当地的市场竞争力。正因如此,中国汽车在海外的产销潜力非常值得期待。2024年,这个数字还只有约40万辆,不过很多中国车企都已经开始了在海外的战略布局,预计到2030年中国品牌汽车海外产销的规模有望激增至500万辆。

当然,中国汽车“新出海”也将面临诸多挑战。具体来说,中国车企必须有效应对“走出去”以及“在外面”时的一系列常规挑战,诸如满足当地政策法规体系、面向当地文化及用车环境的产品适应性开发、国际化运营能力、塑造属地企业公民形象等等。在我看来,最大的难点之一在于:“新汽车”特质的实现有赖于当地的场景、数据和生态,否则中国汽车产品在国内建立起来的优势将很难复制到海外,这就要求车企必须在海外进行更广范围、更深层次的本地化运营。也就是说,与传统汽车时代相比,“新汽车”时代的海外本地化发展是完全不同的。

面对上述机遇与挑战,我对中国车企践行“新出海”策略提出如下建议:就总基调而言,企业需要秉持全球化的经营理念并进行相应的战略布局,同时需要坚持长线思维与共赢思维。就具体建议而言,一要系统考虑各类关键要素来进行出海布局,包括当地的市场规模、辐射范围、开放程度、新能源汽车发展进程以及产业基础、基建情况等。二要创新海外经营模式,即探索新时期全球化企业的新型运营模式,在总部主导、本地协同的原则下,进一步强化本地的决策权;三要用足中国优势做好本土化布局,短期内,借助中国智电汽车技术及产业链的优势,快速进入当地市场;长期看,致力于培育和构建当地生态以形成持久优势,最终引领当地汽车产业健康发展。四要积极“借船出海”,尝试各种新型合资合作,特别要与当地企业深入合作,充分利用当地资源,确保中外双方形成合力,共同打造国际化的新体系与新能力。我认为,在相当一段时间内,“借船出海”应成为企业的首选战略,这是企业能够以最快速度、最低投入、最小风险实现本地化产销的最佳途径;同时,这也是中国车企充分发挥技术、产品以及商业模式等长板,并有效规避国际化经营积累不足、资源有限、市场分散等短板的最优方式。

二、日本车企海外市场布局经验分析

在全球化方面,日本汽车产业是最为成功的典范之一。事实上,在2023年被中国超越之前,日本曾稳居“世界第一大汽车贸易出口国”位置长达四十多年,仅在2016年被德国短暂超越过;同时日本汽车在海外的主要销量并不来自贸易出口,而是来自其海外工厂在当地的产销量,这部分销量远超其贸易出口销量,也远超其国内销量。因此,我们团队专门研究了日本车企在海外的运行情况及发展轨迹,以便为中国车企提供借鉴。

1.日本汽车产销现状

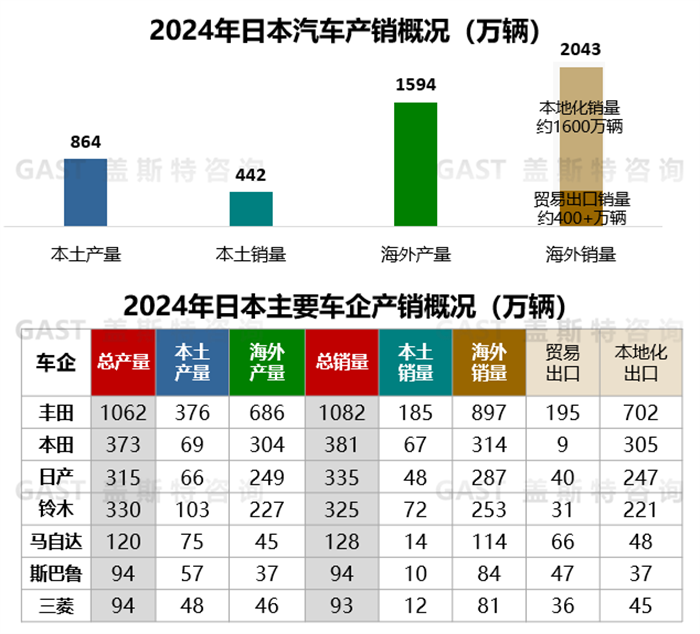

从日本汽车产业整体的产销情况来看:2024年,日本汽车在本土市场的产销量分别为864万辆和442万辆,在海外市场的产销量分别为1594万辆和2043万辆,海外产量是本土产量的约1.85倍,海外销量则是本土销量的约4.62倍。而在日本汽车的海外销量中,贸易出口量为400多万辆,海外产销量则约为1600万辆,也就是说,在海外当地产销的销量占到了日本汽车海外总销量的约80%,其全球化程度之深可见一斑。

再从日本主要车企的产销情况来看:2024年,丰田汽车的海外产量达到其总产量的65%,同时在海外产销的销量也占到其总销量的65%;而本田、日产汽车的海外产量在总产量中的占比更是高达82%和79%,同时在海外产销的销量在总销量中的占比也高达80%和74%。由此可见,海外销量,尤其是在当地市场生产销售的销量,对日本车企来说至关重要,它们的全球化布局是非常深入、也是非常成功的。参见图1。

图1 2024年日本汽车产业及主要车企产销概况

当然,日本车企能够在海外发展到今天这种程度,并不是一蹴而就的。大体而言,它们经历了三个阶段:最初也是以贸易出口为主;然后开始在海外当地合资建厂;最终再择机进行海外独资经营。一般来说,在海外布局时,日本车企通常会优先与当地企业合作,以较低风险实现快速进入当地市场的目的;然后不断加大合作的深度与广度,以提升自身的本地化水平;之后如果双方不愿继续合作或者合作方遇到困难时,日本车企就收购其合资公司,实现控股或独资发展。

2.日本车企成功出海的主要因素

毋庸置疑,日本汽车企业在海外市场获得了巨大的成功。究其原因,我归纳为三条:产业全链条的本地化、企业经营的全面本地化、本部与海外的业务协同。具体来说,以下要点尤其值得我们重视和借鉴:

第一,工厂选址高度谨慎。日本车企在海外的产能建设与产品导入是循序渐进的,虽然这种做法可能偏于保守,但确实避免了很多无效或低效的投入,也规避了大量的经营风险。事实上,日本车企对当地市场相关情况的研究极其细致,以此支撑其海外工厂的布局选择。同时,它们对产品进行的本地化适应性开发也非常认真。

第二,全链条抱团出海。日本汽车产业在出海时非常团结,不仅整供车企紧密协同,而且行业协会、金融机构以及日本政府也会给予强有力的支持和联动。可以说,日本车企调动了所有可以调动的力量,抱团应对出海时不得不面对的各种挑战。这一点值得中国车企认真反思和学习。

第三,强化产品质量。日本车企对产品的品质管控非常严格,将其视为其品牌形象的基石。比如在美国市场,日本汽车产品就形成了皮实抗造、故障率低的口碑,这是其几经反复终于成功打开美国市场的关键因素之一。

第四,与当地企业合资合作。如前所述,在进军海外市场时,日本车企通常先是选择与当地伙伴进行合资;后续等到时机成熟了,再考虑购买工厂来独资经营。这种策略增加了在海外站稳脚跟的成功率,同时有效减少了初期的投入和风险。

第五,技术与经营强管控。日本车企研发本部对技术的管控力非常强,同时对体系内供应链的掌控意识也很强,以此确保核心技术受控。此外,日本车企总部对海外分部的经营管理,也奉行强管控模式。这在一定程度上强化了其在全球范围内共享技术和统一管理,具有积极意义;不过也导致了海外决策权有限、市场反应速度偏慢、高层人才本地化程度不足等问题。

我想强调的是,日本车企之所以能在海外市场如此成功,主要得益于其抱团出海的文化与强管控的模式;但在打造“新汽车”的新时期,这些因素或将导致日企遭遇严峻的挑战,很可能是“成也萧何败萧何”。因为“新汽车”的核心技术日益多元,且很多来自于“业外”,只靠传统整供车企是不够的,必须采取专业分工、融合创新的生态化发展模式;同时“新汽车”的本地化特色极强,唯有基于当地的场景、数据和生态才能打造出来,这就有赖于与当地各类生态伙伴的深度合作。显然,日本车企此前的海外发展模式与“新汽车”的属性和要求是相悖的。比如强管控下对海外分部授权不足,会造成决策缓慢,产品迭代也缓慢,很难适应“新汽车”时代当地快速变化的市场环境;又如强调日系内部抱团,会导致对海外的“圈外”生态资源利用不足,进而形成产品与服务的短板。这些问题都将影响日本汽车产品在“新汽车”时代的全球竞争力。正因如此,我们一方面要深入研究、认真学习日本车企海外发展的模式及经验,另一方面也要在此基础上进行创新和改变,以探索更符合新时代特征和“新汽车”特点的“新出海”策略。我相信,这也正是中国汽车产业海外扩展的机会所在。